|

|

地球温暖化が指摘され30年以上近く経ち、温暖化を肌で感じています。世界全体では温暖化傾向であることは確かなことで、人為的か自然摂理なのかは未だに多くの議論があり、世界が脱炭素に移行し産業転換が強いられることになります。

はたして、温暖化ガスは温暖化を食い止めるだけの効果はあるのか?国連・国による政商なのか?素朴な疑問を、環境社会(脱炭素)の政策・経済等を交えて考察してます。

様々な統計がありますが、代表的な統計を選別しています。

|

| ■ 今更ですが、温室効果ガスとは?わかりやすい解説 |

|

|

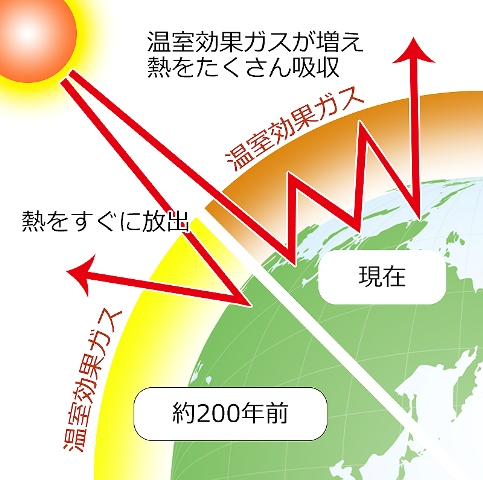

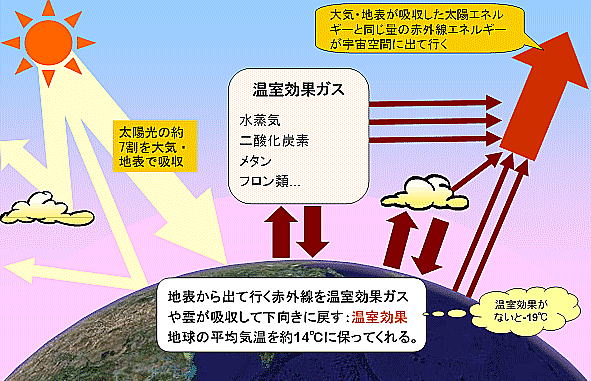

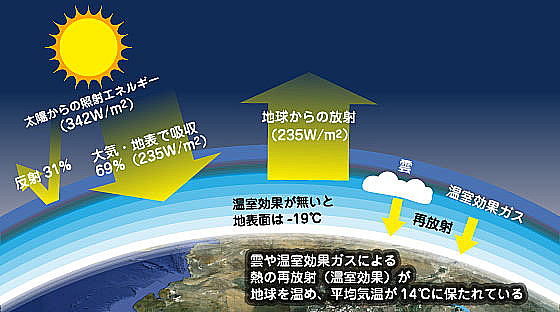

ビニールハウスでは地表面が太陽放射を吸収して温度が上昇し、そこからの熱伝導により暖められた空気の対流・拡散がビニールの覆いにより妨げられ気温が上昇するため、大気圏による温室効果とは原理が異なる。温室効果とは、温室同様に熱エネルギーが外部に拡散しづらく(内部に蓄積されやすく)なることにより、原理は異なるものの結果として温室に似た効果を及ぼすことから付けられた名である。

大気圏を有する惑星の表面から発せられる放射(電磁波により伝達されるエネルギー)が、大気圏外に届く前にその一部が大気中の物質に吸収されることで、そのエネルギーが大気圏より内側に滞留し結果として大気圏内部の気温が上昇する現象です。

|

|

大気圏にあって、地表からされた赤外線の一部を吸収し、温室効果をもたらす気体、水蒸気や二酸化炭素等が温室効果ガスに該当する。

地球の表面は主に窒素や酸素などの大気に覆われいる。大気の中には二酸化炭素などの温室効果ガスがわずかに含まれており、赤外線を吸収し再び放出する性質があります。太陽からの光で温められた熱(赤外線)は、地球の表面から地球の外に向かって放出される。赤外線の多くは熱として大気に蓄積され、再び地球の表面に戻る。戻ってきた赤外線が地球の表面付近の大気を温めることを温室効果といいます。

温室効果がないと、地球の表面温度は-19℃なると考えられていますが、温室効果のため地球の平均気温はおよそ14℃に保たれています。

温室効果をもたらす気体は、主に水蒸気、二酸化炭素、メタン、フロン類で、なかでも二酸化炭素は大気中の約0.04%とわずかですが、もっとも温暖化への影響度が大きいガスと現在は認識されています。

|

|

|

|

|

|

■温暖化の科学についてClickにて国立環境研究所の方々が分かり易く説明しています。

温暖化と温室効果ガスの関係について(一度ご覧になることをお薦めします)2010年頃の解説です

パリ協定になるまで、IPCCの第4次報告書の内容に準じています

| 温暖化の説明・ここが知りたい地球温暖化地球環境研究センターClick |

■温暖化と温室ガスの関係懐疑論については上記/目次NO.2【9】をClickして下さい

■懐疑論もうなずける内容なため、温室効果ガスの削減が必要不可欠なのか?個人的には疑問が強く残ります |

|

|

|

|

|

【背景:】脱炭素に至る経緯:IPCCによる報告書~パリ協定へ |

|

|

|

|

|

|

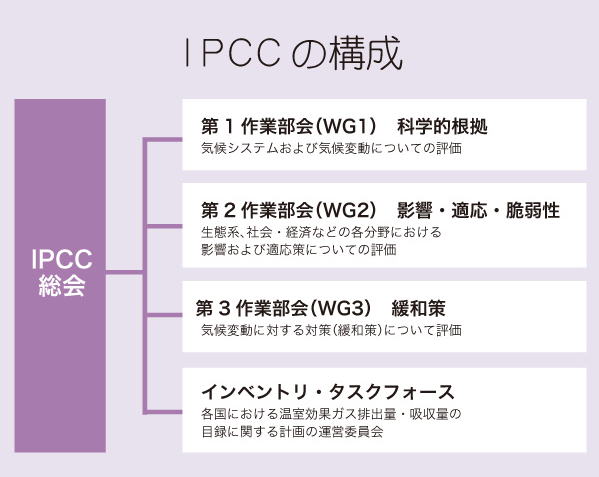

■ IPCCの概要国連気候変動に関する政府間パネル

(Intergovernmental Panel on Climate Change)の略

人為起源による気候変化、影響、適応及び緩和方策に関し、科学的、技術的、社会経済学的な見地から包括的な評価を行うことを目的として、1988 年に国連環境計画(UNEP)と世界気象機関(WMO)により設立された組織。

国際的な専門家でつくる、地球温暖化についての科学的な研究の収集、整理のための政府間機構

(WG1)第1作業部会:科学的根拠、

(WG2)第2作業部会:影響・適応・脆弱性それぞれの報告書と三つの報告書を統合した統合

(WG3)第3作業部会:緩和策

評価報告書(インベントリ)

報告書(Synthesis Report)の4つの報告書から構成されています。世界の科学者が発表する論文や観測・予測データから、政府の推薦などで選ばれた専門家がまとめます。科学的な分析のほか、社会経済への影響、気候変動を抑える対策なども盛り込まれます。国際的な対策に科学的根拠を与える重みのある文書となるため、報告書は国際交渉に強い影響力を持つ |

|

|

|

|

|

|

|

|

|

|

詳細は下記クリック。日本語変換をして下さい

第6次報告書は2021年4月第一次作業部会(WG1)の公表予定

|

|

各国政府を通じて推薦された科学者が参加、

5~6年ごとにその間の気候変動に関する科学研究から得られた最新の知見を評価し、評価報告書(assessment report)にまとめて公表します。第5次報告の第1作業部会の場合、日本からは10人の執筆陣が参加。特定のテーマに関する特別報告書(special report)や気候変動に関する方法論に関する指針なども作成公表しています。2007年の第4次評価報告書の場合、130ヵ国以上からの450名超の代表執筆者・800名超の執筆協力者による寄稿、および2500名以上の専門家による査読を経て作成されている

| 第4次報告書2007年より地球温暖化の原因は人為的なものが大部分であるとの国際的かつ科学的な合意が得られ、世界の動きの主軸となる |

|

|

|

| IPCCの評価報告書(グラフ含む)からのものであり、温暖化ガス削減懐疑論は根強くあり温暖化の原因はCO2なのか?検証Click考察しています |

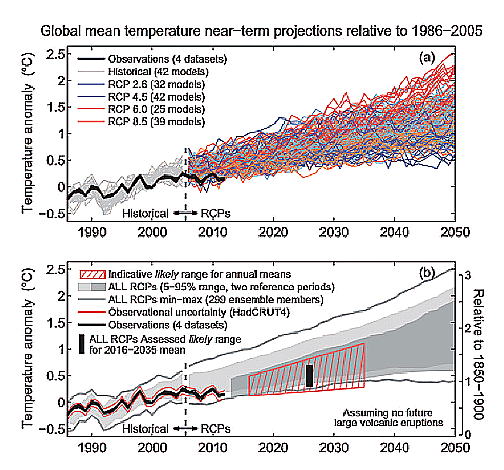

■グラフはクリックで拡大します

|

|

|

|

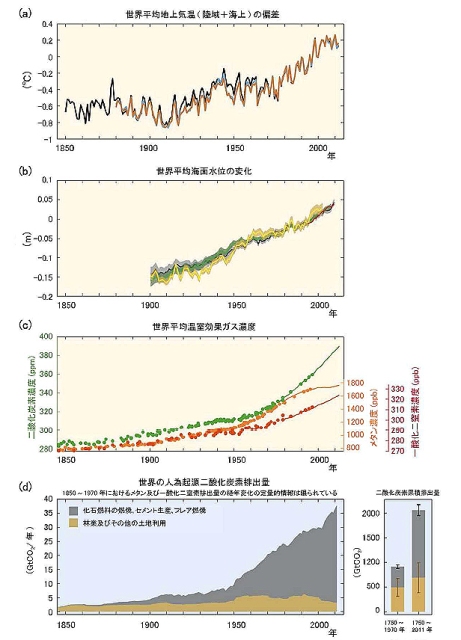

人間活動が20世紀半ば以降に観測された温暖化の支配的な要因であった可能性が極めて高い

(可能性95%以上) |

大気中の二酸化炭素、メタン、一酸化二窒素は過去80万年間で前例のない水準まで増加している

|

|

|

|

|

|

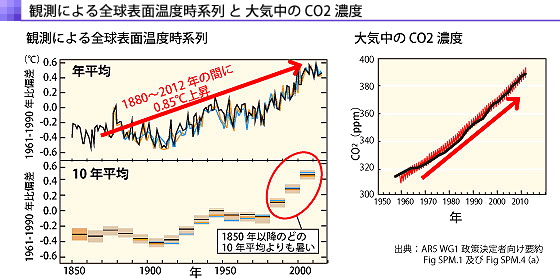

1880~2012年において、世界平均地上気温は0.85℃上昇

最近30年の各10年間の世界平均地上気温は、1850年以降のどの10年間よりも高温

海洋は人為起源の二酸化炭素の約30%を吸収して、海洋酸性化を引き起こしている。

1992~2005年において、3000m以深の海洋深層においても水温が上昇している可能性が高い。

|

|

|

|

|

|

| 世界平均地上気今世紀末までの世界平均地上気温の変化予測は0.3~4.8℃である可能性が高い |

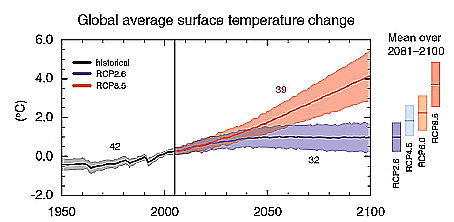

今世紀末までの世界平均海面水位の上昇予測は0.26~0.82mである可能性が高い

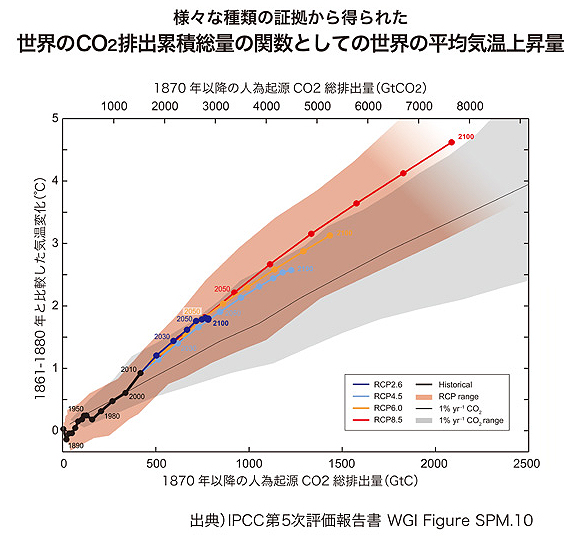

CO2の総累積排出量と世界平均地上気温の変化は比例関係にある。最終的に気温が何度上昇するかは累積排出量の幅に関係する。

これからの数十年でより多くの排出を行えば、その後はより多くの排出削減が必要となる

|

|

|

|

IPCCのレポート・ワーキンググループ・活動・ニュース等、個人参加も可能です

日本語翻訳にて変換して下さい

第5次報告書・技術要約・第一作業部会・自然科学的根拠

|

| 【温暖化排出ガスのための議定・パリ協定主な簡易履歴】 |

|

|

COP(Conference of the Parties)とは

国連気候変動枠組条約締約国会議。環境問題に限らず、多くの国際条約において、加盟国が物事を決定するための最高決定機関として位置付けられている会議です。気候変動枠組条約締約国会議としてドイツのベルンで開催された1995年のCOP1以降毎年開催され、1997年には京都開催のCOP3を経て締結国の削減目標を具体的数値で決めた京都議定書が締結されました。2015年にはパリにて、第21回目の会議であるCOP21が開かれた。 |

|

|

|

|

| 1987年 |

|

|

オゾン層の破壊を防ぐ

特定フロン(注1)(CFCとHCFC)はオゾン層を破壊することが判明

オゾン冷蔵庫の冷媒・電子部品の洗浄剤等として使用されていたCFC(クロロフルオロカーボン)廃止や消火剤のハロン等の削減によるオゾン層の破壊に伴い、地上に達する有害な紫外線の量が増加し、人体への被害(例:視覚障害や皮膚癌の発生率の増加等)、自然生態系に対する悪影響(例:穀物の収穫の減少、プランクトンの減少による魚介類の減少等)がもたらされていることがある。

|

|

|

【結果】2000年から15年間、オゾンホールが拡大する9月に南極で気象観測気球や衛星を使って観測。大きさは2000年ごろにピークを迎え、その後15年間は変動しながらも小さくなっていることを確認。約450万平方キロメートル縮小したと推測できた。NASA-2019年のオゾン層破壊は劇的に抑制。成層圏が例年より温暖であったため

フロン削減効果でなく、気象力学・気候変動と関係が強い

|

|

| 1997年 |

|

|

第3回締約国会議(COP3、京都会議)で採択された議定書

1990年の温暖化ガスの排出量を基準に、2008~2012年の5年間の排出量の平均を減らす、先進国の数値目標が設定され、各国がその目標を達成することが義務。日本はこの5年間について1990年比6%削減という目標達成を約束した

|

|

|

【結果】排出40%を占めるアメリカ・中国の参加がない。

EU主導の脱炭素が始まる。炭素排出取引権が始まる

同時に、EU諸国に炭素税ができる。

実質2008-2012世界の平均気温はハイエイタス現象による上昇がなく、2013年以降上昇する

日本の削減目標達成

|

|

| 2015年 |

|

|

国連気候変動枠組条約第21回締約国会議(COP21)採択された国際条約2020年以降の地球温暖化対策にすべての国が参加。

産業革命以降、工業化以前と比べて世界の平均気温の上昇が2℃を十分に下回る水準に抑制し、1.5℃以内に抑えるよう努力する。長期目標の決定。 |

パリ協定が目指すのは、今世紀後半に排出を実質ゼロ(ゼロ・エミッション)にする脱炭素化社会・経済。気候変動枠組条約には、世界196カ国が加盟しています。

パリ協定は、この加盟国すべてが参加する史上初の協定

|

|

|

【結果】2020年以降のため、まだ結果は出ていない京都議定書等2030年を起点に2050年ゼロカーボンをめざす事が半義務化。平均気温は2000年から2010年は気温上昇はなかった。2013年以降上昇2016年世界平均最高気温となる。欧州の再エネ化が進み、30%を超える。

米国2021年協定参加2050年ゼロカーボン宣言。

中国2021年2060年ゼロカーボン宣言

|

|

|

■ 議定書から協定へ

パリ協定においては、京都議定書に引き続き、先進国は国ごとの削減目標を約束することになる。

また開発途上国も時間とともに、先進国型の削減目標への移行が奨励されるなど、京都議定書の基本的な制度の多くはパリ協定にも盛り込まれています。

| 基本的な削減法や数値等は京都議定書に準じた形であり、パリ協定はIPCC5次報告書により改正され1.5℃以内に定める温暖化排出ガスの削減の定義が確立された。 |

■ 削減目標国から削減目標の達成義務

京都議定書が先進国の目標が課されていたのに対して、パリ協定では加盟国すべて国が対象となり、目標提出の上、国内措置を実施することが義務付けられています。京都議定書における開発途上国が義務を負わない枠組みは、経済発展に伴う開発途上国の排出量の増加という現実の変化にそぐわなくなってきたことから、パリ協定ではより実効性の高い枠組みとなることが期待され、すべての国が対象になっています。

パリ協定において目標提出は義務であり、誠実に国内措置を実施しなければ義務に違反して修正やその後の削減設定等が各国からの圧力等により強くなる

京都議決書から、離脱国(米国)や国内でも離れる気配もあったが、パリ協定等から各国義務設置となり本格的な足並みがそろう。

2018年12月に開催されたCOP24(気候変動枠組条約第24回締約国会議)では、2020年以降のパリ協定の本格運用に向けパリ協定の実施指針が採択されました。パリ協定の発効、実施指針の採択は、世界の多くの国が温暖化対策に積極的に取り組んでいることを示す象徴的な出来事と言えます。

特定フロン(注1)(CFCとHCFC)オゾン層保護対策として生産・輸入が規制、温室効果も大きい物質です。CFC、HCFCの代替として、主にHFC(代替フロン)への転換を進めてきましたが、HFCは、オゾン層を破壊しないものの、二酸化炭素の100倍から10,000倍以上の大きな温室効果があります。

|

|

|

産業革命前に比べて既に約1.0度の温暖化が起きている。(報告書内66%以上の信頼区間は0.8度から1.2度の間)

現在の速さで温暖化が進めば、1.5度に達するのは2030年から2052年の間になる(報告書内66%以上の信頼区間)

| 1.5℃の気温上昇の場合、2℃と比べて生物多様性のロスや、種の絶滅はより少なくなる。 |

詳細は下記クリックにて参照して下さい。

(5次報告書の補足報告書2019)

気候変動を1.5℃に抑えるためには、2010年のレベルに比べて、2030年までにCO2 排出量を全世界約45%削減する必要があると推計される。これが2℃の場合は25%の削減が必要である。さらに、気候変動を1.5℃に抑えるためには、2050年頃までにCO2排出量をほぼ正味ゼロにする必要があると見解。2℃の場合は40%から70%の削減目標 |

|

|

|

|

【1-1】気温上昇度環境の影響度グラフです。詳細は下記クリックにて参照して下さい |

|

|

【1-1】IPCCの見解であり、CO2と気温の因果関係は比例はするが温暖化である明確な原因ではない

1.5Cの地球温暖化、持続可能な気候変動の脅威への世界的な対応を強化。3つの補足報告書

IPCCを翻訳・地球環境戦略研究機関(IGES)

速報版・国際経済研究所

IGES 自然資源・生態系サービス領域プログラムマネージャー

IPCCを翻訳・国立極地研究所

|

|

|

|

|

|

|

|

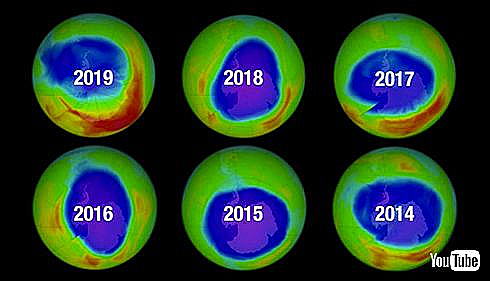

| 【S-1】南極オゾン層の履歴NASA |

|

モントリオール議定書からのフロンガス削減について

人・物を構成重要な元素、炭素を削減することは正しいのだろうか。科学者でもなければ専門家でもないが、素朴な疑問になる。

ガス削減はモントリオールの議定書からフロン削減から世界的な人為的ガス削減になる。エアコン・冷蔵庫など冷却に広く使われていが温室効果ガスの中では3%ほどであるが、代替フロンでも温室効果はCO2の数百~数万倍と言われている。フロンガスは、オゾン層(太陽の中周波紫外光(波長200nm〜315nm)の97〜99%を吸収)の破壊につながるとされている。

フロンは人工的に作り出された物質であるクロロフルオロカーボン類であり、強い紫外線によって分解され塩素原子は触媒となって、オゾン(O3)と酸素原子(O)が反応して、2個の酸素分子(O2)となる反応サイクルを進めます。上部成層圏には塩素原子も酸素原子も多いので、この反応サイクルがどんどん回り、オゾンが壊されていきます。

オゾンが破壊されると紫外線により皮膚がんになるため代替が必要となる。代替フロンはCFCやHCFCのように塩素を含まないからオゾン層に害を及ぼさない(水素系か脱塩素系)2019年代替フロンも温室効果のため80%廃止であり現況はノンフロン化ではある。

【S-1】オゾン層は実際NASA等による検証では2019年観測が始まって以来最小の面積を記録し復活しているが、フロンガス人的削減による成果と関係あるとは言えず気象力学と関わっていると問う人が多く、現時点では人為的成果の判断はできていない。フロンガスとの因果関係は解らずじまいであり、北極のオゾン層は北極上空にできた極渦(きょくうず)と呼ばれる大規模な気流の渦によって発生していたことは確認されている。

南極のオゾン層は減少している。温暖化とオゾン層とはほとんど寄与しないが、これから温暖化が少し停滞してもCO2の削減が人為的成果だと言える確証を得ることができるのであろうか?フロンと二酸化炭素との主旨が異なるが、フロン自体の温室効果は高いが人為的削減による結果統計がなければ、これからのCO2脱炭素に意味はない。 |

温暖化であると肌で感じている以上、人のできることをさがさなければならず、脱炭素反対派でも賛成派でもないが、ただ、人の科学・能力の範囲では、地球の気温を変えるには乏しく「~であろう」という不確定要素が必ずつき、世界規模で脱炭素になることはサピエンスの挑戦でしかない。

|

|

|

|

|

|

|

|

|

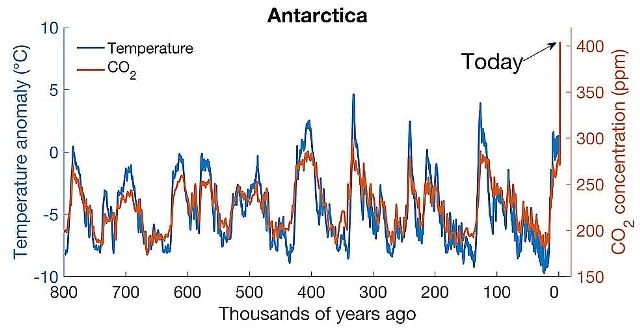

【1-2】NOAAアメリカ海洋大気庁・横軸年代・縦軸CO2濃度(右)気温差(左) |

|

|

【1-2】南極ボストーク基地の氷床コア(注1)から測定された過去約80万年間の気温差と二酸化炭素(以下CO2)濃度に現代のCO2濃度を加筆したものです。IPCCも引用している。CO2濃度は激しく近100年変動していますが、80万年間を通じ180~280ppmの範囲内に収まっています。CO2濃度が約10万年周期で約10℃の幅を変動する気温と極めてよく相関していたからです.。産業革命の頃に初めて、CO2濃度は300ppmを超えた。そして、2013年には400ppmを超え、それ以来上昇を続けている。IPCCと同見解であり、現状CO2濃度が上がり続けて気温との相関関係ができています。

■すべては、気温変動と二酸化炭素濃度に相関関係があると結論、世界が脱炭素に踏み切る事となる。

気象データーや多くの見識者等をIPCCの見解を考察すると、相関関係がないとは言い切れないのが、CO2が温暖化のすべての原因であるとも言い切れない。ただ現状、CO2濃度が400PPM以上さらに上昇している。80万年前の気温測定が正しくあれば少なくても相関性はあることになる。

|

(注1)氷床コア

氷河や氷床から取り出された氷の試料のことで、過去の季節変化や古気候・古環境、過去の気温や大気の成分などを推定・復元することができる。氷床コアはここ80万年の地球規模の気候変化の分析において重視されている。氷床コアはコア掘削機によって南極やグリーンランドなど様々な氷床・氷河の深層に向かって掘り出されており、樹木の年輪や堆積物の年縞(年に一枚ずつ縞状に堆積したもの)など他の自然物の記録のように、気候に関する様々な情報を含んでいる。その記録は(地質学的には)短い時間だが、高精度の情報を得ることが出来る。

適切な場所から得られるコアは撹乱が少ないので、数十万年にさかのぼる詳細な気候変化の記録が得られる。その記録には、気温、海水量、蒸発量、化学物質や低層大気の成分、火山活動、太陽活動、海洋の生物生産量等様々な気候に関する指標が含まれる。これらの記録は同じ層では同じ年の状態を保存しており、氷床コアを古気候研究に非常に有用なものにしている。

|

|

|

|

|

|

【1-3】2011年頃懐疑論人口1000人以下の観測点での考察グラフ |

【1-3】2011年頃懐疑論(わかりやすい) データー例~

元通産省地質調査所長、名古屋大学小川克郎名誉教授による、地球寒冷化を示す最新の研究成果

過去110年間の地球気温変化とCO2放出及び太陽活動との関係~NASA/GISS気温データベースによる右のグラフは都市化の影響を除外する為に、人口1000人以下の観測点の平均気温の推移と二酸化炭素濃度の推移を比較したものです。

この間に正の相関が見られるの、1980年から2000年の間です。二酸化炭素の影響温暖化の原因としては小さすぎて、これからはむしろ寒冷化が心配され、マウンダー極小期(注2)の次の極小期が2030年前後から始まる事が予想されている。

IOCC等の気温上昇は、都市部のヒートアイランドによることであり人口1000以下では相関関係はない。と論じています。

(注2)マウンダー極小期

おおよそ1645年から1715年の太陽黒点数が著しく減少した期間の名称で、太陽天文学の研究者で黒点現象の消失について過去の記録を研究したエドワード・マウンダーの名前にちなむ。マウンダー極小期中の30年間に、観測された黒点数は、たった約50を数えるだけであった。通常であれば4

- 5万個程度が観測によって数えられるであろう期間である

|

|

|

|

|

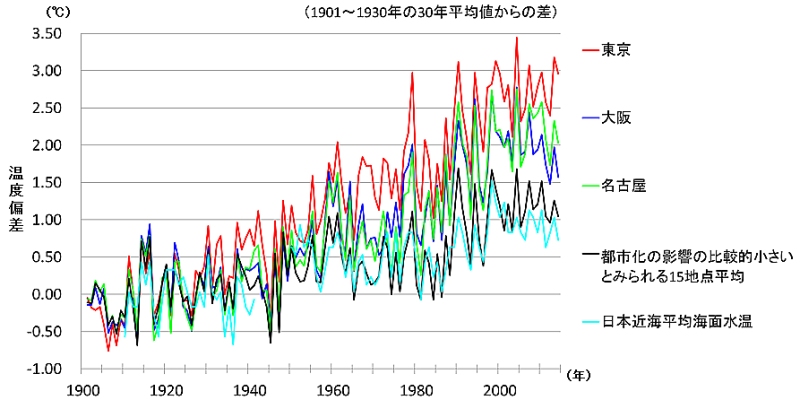

【1-3-0】日本気象庁都市比較グラフ |

民間・大学教授・科学者の中でも気温とCO2の関係に相関関係が少ない方々も多く、トランプ前大統領時の米国はパリ協定を脱退するなど、未だ2021年温暖化の原因が二酸化炭素だけなのかと、上図【1-3】の小川名誉教授のNASA/GISS気温データベースをさがしたが見つからなかった。懐疑論は2012年頃一度沈静化し最近再熱しだした。懐疑論でも、多様な気温データーがあり一概には気温とCO2相関関係があるとは言い切れないが、2013年以降は平均気温が上昇している統計が多数を占めCO2濃度は高くなっているのは疑いようがない。

参考まで、【1-3-0】右図気象庁による1900年から2020年までの気候平均図であり全国の地上気象観測地点の中から、観測データの均質性が長期間確保でき、かつ都市化等による環境の変化が比較的小さい地点から、地域的に偏りなく分布するように選出した、網走、根室、寿都、山形、石巻、伏木、飯田、銚子、境、浜田、彦根、宮崎、多度津、名瀬、石垣島の気候平均を黒線、東京赤線・大阪青線・名古屋緑線、本近海平均海面水温水色で表しており、日本の気象庁でもヒートアイランドによる上昇度が加速しているのがわかる。

たた環境変化の低い地域でも1900年比は1.0℃の上昇もあり、ヒートアイランドだけによる気温上昇でないことは右図【1-3-0】では理解できる。

|

|

|

■気温データー将来予測について IPCCの気温予測について |

|

|

気温予測は統計と異なり、各専門家の見識も幅が広く誤差もある。

IPCCの温暖化予測は、大型計算機による大気・海洋結合大循環モデル(GCM)に よるシミュレーションに多くを依存してきた。

|

|

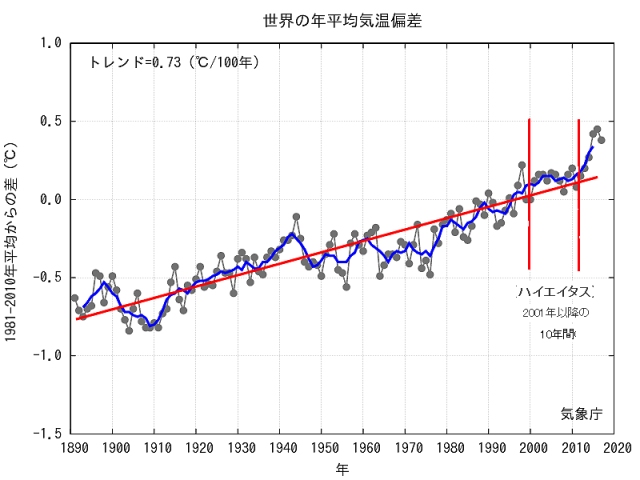

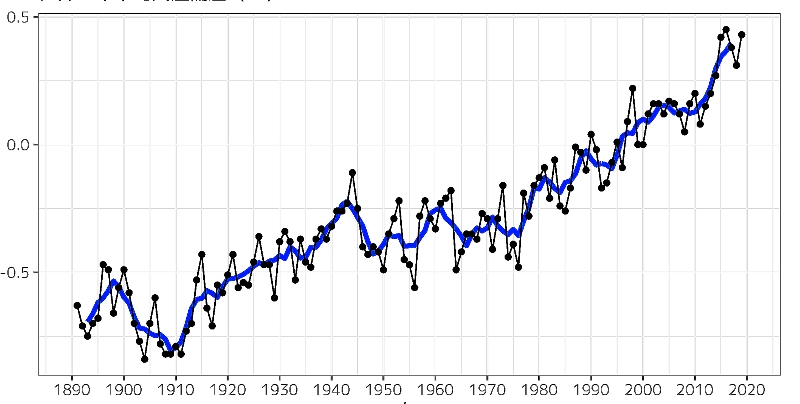

| 【1-3-1】気象庁1890-2017世界平均気温 |

|

GCM:気候モデルは、大気・海洋・陸地・雪氷などの変化を考慮して、流体力学・力学・化学・物理学・生物学などの方程式を用いて地球の気候を再現し、気候の変化を表現する数理モデルを指す総称であるが,IPCCが第3次報告の後

2000-2013 年までの間、かつてGCMが予言したのに比べて、温暖化はあまり起きなかった。これはハイエイタス(=停滞)現象と呼ばれている。【1-3-1】

20世紀後半以降、地球全体の地表気温(以下、全球平均地表気温)は上昇の傾向を示しており、2001年以降の10年間の平均気温は1961~1990年の平均に比べて約0.5℃高くなっています。

21世紀に入ってからの気温上昇率は10年あたり0.03℃とほぼ横ばいの状態を示しており、こうした温暖化の停滞状態はハイエイタスと呼ばれています。ハイエイタスと海面水温の分布パターンは密接に関係していると考えられており、ハイエイタスが終了すると、陸上で猛暑の発生しやすい地域が大きく変わることが示唆されます。2015年以降気温は上昇し2016/2020年の過去最高平均気温の統計が多くなっている。

|

|

|

|

【1-4】において、黒の実線が観測値で、全球気候モデル(GCM)による温度上昇予測である。観測値はGCMによる予測値の下限ギリギリに位置していて、ほとんどの予測値は観測値よりかなり高かった。温暖化を過大評価していた。

ハイエイタス現象の原因についてIPCCは、海洋の熱吸収が大きかった、太陽放射が減少した、エアロゾル(注1)による冷却化が大きかった、などのいくつかの理由を挙げているが、よくわかっていないとしている( IPCC第5次評価報告書第1部会報告(以下、IPCCないしIPCCAR5

と略す)。バレンツ海振動(注2)による自然現象が大きく関係している論文もある。

ハイエイタス現象を受けて、IPCC AR5では、専門家判断によって2015〜2035年の温度上昇予測をGCMの計算値より下方に修正している。

下図 【1-5】では、黒の実線が観測値で、灰色の網ふせがGCMによる予測で、赤い斜線部が(あらゆる排出量予測に対応する)IPCCの専門家判断である。整合性の観点から議論の余地があるのは、このように

2030 年頃までの予測は下方修正しているのに2100 年までの予測については下方修正していないことである。

| パリ協定の濃度目標・排出目標の設定にも大きな影響を与えた【1-6】図も下方修正はしていない。IPCCはこの理由を、十分な科学的理解を欠くためであるとしている |

気候システム(および気候モデル)の特徴を理解するための指標として、以下の二つが提案されてよく研究されて いる。

●ECS(Equilibrium Climate Sensitivity, 平衡気候感度):温室効果ガス濃度を倍増した場合の平衡状態における温度上昇

●TCR( Transient Climate Response, 過渡的気候応答):温室効果ガス濃度を 70 年かけて倍増した場合の 70 年目の温度上昇

※注:温室効果ガス濃度は産業革命前を基準として測る。海洋の熱吸収は極めて緩慢なため、平衡状態に達するためには 1,000 年以上かかる。

詳細は長文・公式等にて簡略致します。

地球温暖化の予測は正しいか

一般社団法人 キヤノングローバル戦略研究所 上席研究員杉山 大志:抜粋 |

|

|

| GCMによる温度上昇予測【1-4】【1-5】 |

|

| 【1-6】パリ協定認知温度上昇図 |

|

|

|

上Click内を見ればわかるが気温予測の論文には、CO2による度上昇推測理論の温度上昇が大幅に異なり、数値化が難しいことがわかるが、すべてがCO2濃度が2倍になれば気温は上昇していることにはなる。比例関係は成り立つと思われるが、近年では気温上昇度が低い論文が多いのが特徴でもある |

|

|

地球に出入りするエネルギーが地球の気候に対して持つ放射の大きさ。 正の放射強制力は温暖化、負の放射強制力は寒冷化を起こす |

|

|

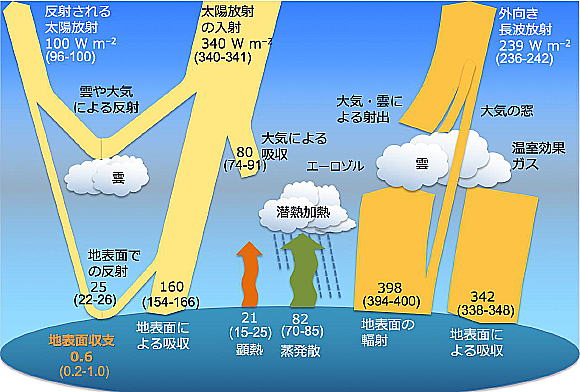

| 【S-3】地球のエネルギー収支・簡略図 |

|

|

|

【S-3】太陽放射や温室効果などを外部因子という。この外部因子にはそれぞれ、光を吸収しやすい、光を反射しやすい、熱を吸収しやすい、熱を放出しやすいなどの性質があり、大気や地面・海洋が蓄える熱量を左右し、気温や海水温に影響を与える。

CO2などの気候因子による加熱や冷却の効果を表すために、対流圏界面(成層圏と対流圏の境目)に熱源・冷却源が二次元的に分布しているように考えようというものである。CO2濃度が2倍になると放射強制力は3.7 W/m2(注3)になると見積もられている。2,100年に放射強制力が8.5 W/m2の場合は (CO2濃度は1,250 ppm)となるようにCO2が排出される。気候感度の大きさが変わると、同じ放射強制力あたりの気温の変化量も変わる。気候感度が良いほど気温の変化量が大きい。

【1式】平衡気候感度-気温の変化量は、気温が上昇している状態ではなく、放射が平衡に達して気温が安定したときを考え、これを平衡気候感度と言う

放射強制力1 W/m2当たり気温がどのくらい上がるか、というのが広義の気候感度が成り立つ。

| 【1式】 |

[気温上昇] = [平衡気候感度]×[放射強制力]

ΔT×2 = λΔF |

|

大気中の二酸化炭素 (CO2) の濃度が二倍になった時の放射強制力の変化 (ΔF) に対する気温の変化量 (ΔT×2) は、気候感度パラメータ

(λ) を用いて次式で表される。単位はそれぞれ、ΔF が W/m2、λ が °C/(W/m2)、ΔT×2 が °C である。一般的な気候モデルでは、ΔF

の値に 3.7 W/m2 がしばし用いられている。現在の気候モデルは気候感度を高めに設定されているとされる。最近では、実測値等の観測に基づく研究の進展により、従来考えられていた気候感度よりも低い値を報告する

【2式】全球過渡気候感度-ある放射強制力に対して、どのくらい気温(地表平均気温)の上下がもたらされるかという考え方であり、数値的には、単位量(ある一定の放射強制力)あたりの気温の変化量(長期的な気候の変化後の気温)で表される。

ここで述べる、狭義の気候感度とは、全球過渡気候感度を用いる。CO2による放射強制力は大気中濃度の対数に比例すると考えられている。また、CO2濃度が二倍になったときの気温上昇を問題にすることが多いので、狭義の気候感度として式2が良く用いられる。

| 【2式】 |

[気温上昇] = [狭義の気候感度]×log2 ([最終濃度]/[初濃度]) |

難しい計算をしているのでなく、因果関係を数値化することの不確定要素がありすぎるのとまだ知らない領域があるため、正確性が乏しいためAI・量子等による分析は年々高度化するが、元になるのは産業革命前から今日までの統計でしかない。

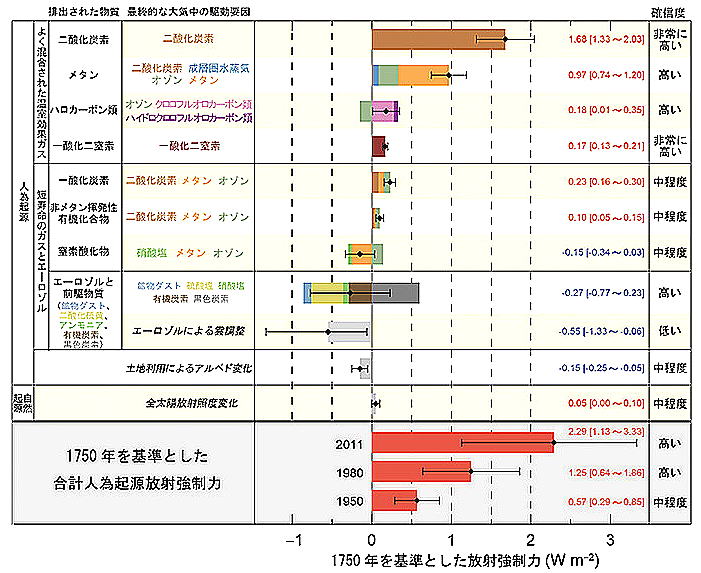

(注3)IPCC第4次評価報告書では、1750年以降の人間活動は、世界平均すると温暖化の効果を持ち、その放射強制力は+1.6[+0.6~2.4]Wm-2 であるとの結論の信頼性はかなり高いとされている。単位ワット毎平方メートル:放射強度=単位時間あたりに単位面積を通過するエネルギー

|

|

|

|

|

|

【1-7】第5次報告書:産業革命前1750年を基準とした2005年時点での温暖化に対する影響力(放射強制力)の推定値と推定幅

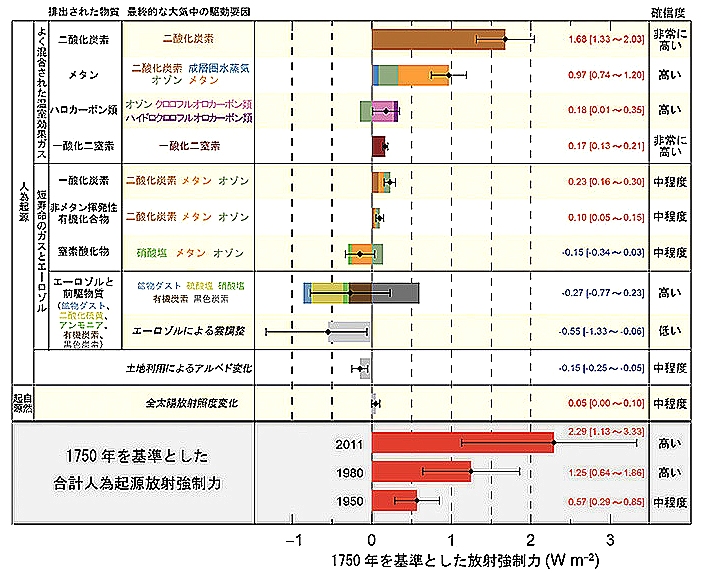

エアロゾルのみ冷却効果があるのが確認されている。 |

|

|

|

|

(注1)【1-7】エアロゾル

空気中に浮遊する固体や液体の粒子のことを意味する。不確実性があり、いくつかの異なった過程により大気中での光や熱のエネルギーの流れを変化させ、気温を変化させる効果をもちます。そのような効果としては、エアロゾル自体が光を反射したり吸収したりすることにより地表へ届く太陽光を減少させる効果(直接効果)や、雲の性質を変化させることによる間接的な効果がある。

IPCCの第5次評価報告書によるまとめでは、工業化以降、大気中のエアロゾル量は化石燃料の使用が多い領域(北米、欧州、アジアなど)や森林火災の多発域(アマゾン、中央アフリカなど)で増加し、それに伴い負の放射強制力(地表を冷却する作用)も大きく増加したと評価されています。こうした領域では、同時に排出されて大気中に蓄積された温室効果ガスによる正の放射強制力(地表を暖める作用)の増加を打ち消し、現在、正味の放射強制力が負と評価される地域もあります。IPCC第5次評価報告書第1作業部会報告書の要約によれば、大気中の全エアロゾル効果による放射強制力は–0.9W m-2であり(中程度の確信度)、エアロゾルによる地球冷却効果が温室効果ガスによる放射強制力のかなりの部分を相殺しているということの確信度は高いと結論されている。

|

|

| 【S-2】バレンツ海振動論2012 |

|

(注2)

バレンツ海振動論北極と北半球中緯度地域の気圧が相反して変動する現象のことである。大気振動の一種で、気温や上空のジェット気流流路等にも変化をもたらす。冬季にこの振動の幅が大きくなると、北半球の高緯度・中緯度地域で寒波やそれに伴う大雪、異常高温が起きる。

IPCC等で地球温暖化の予測に用いられる全球気候モデル(GCM)では、1970年から2000年の気温上昇が温室効果ガスによるものであり、自然変動の寄与は殆どないとしてチューニングされていた。だが2000年以降のハイエイタスを予測することができず予測は外れた

ハイエイタスがあったということは、地球温暖化が何等かの自然変動で相殺されていたということであり、その前には、両者が重なり合うことで地球温暖化が倍速で進んでいた可能性がある。

海氷減少と北極温暖化が中緯度の気候変動と強く関係する。論文は、地球の平均気温が、人為的な温室効果ガス排出が一定程度寄与するのみならず、バレンツ海振動によっても変化することを示唆した。

自然現象として銀河宇宙線(No2詳細)太陽紫外線・ハリケーン、台風海流・大気の流れには有名では、北大西洋振動・南極振動・エルニーニョ現象・ラニーニャ現象等は気圧、気温、海流、海面水温を変える。周期は5年から15年とされ短期的な気温差は地域によりできやすくなる。IPCCとしては不確定要素をできるだけ排除したといえる。相殺プラスマイナスゼロ(フィードバック)の考えである。その他、地球の反射率、太陽光の地球への入射量と地球から宇宙への反射量の比が、上記の振動等で雲、雪、氷、植生で変わり放射熱も変わる、このような誤差は地球全体を数値化するには、まだまだ乏しい事になり見識者・統計の判断となり、不確定要素を入れない基準としてIPCC報告書は成り立っている。

|

|

|

|

|

■気温変化と過渡気候感度の地理的分布を求めた図の検証 |

|

|

観測に基づく将来気候予測について

| 1)気候感度、2)CO2排出シナリオ、3)過去気温、4)太陽活動の予測である |

気候感度については、IPCCの気候モデルが気候感度を過大評価しているということ、IPCC AR5が取り上げた観測値の中でも、一見すると異常に小さい気候感度が実は現実的であることを示す。過去気温については将来予測に役立つデータを紹介する。太陽活動変動については最近進展があり、気候の将来予測にも使えそうになってきている。これらの議論に基づくと、自然変動がCO2による気温上昇を打ち消し、2100年の気温はむしろ低下する可能性もありえる懐疑論も多くある。国際経済研究所:抜粋

IPCCでは気候モデルの結果の方を重要視している。

現在の気候モデルでは自然変動を十分に再現できない。米国の気象学者は、太平洋など各海盆の海表面温度の上昇を確認した上で、大気と海洋の間などの熱の出入りを検討し、自然変動が重要であると結論した。具体的には、海洋の深さ方向の海水の動きが変化して、海洋表面の冷却が減ったために温度が上昇したという。海洋は地表面積の7割を占めるので、海洋の温度上昇が自然変動によるなら、地球平均気温変化の大きな部分を自然変動と考えるべきだと思われる |

|

|

|

|

|

|

【1-8】NASAのデータによる1970年~2019年の気温変化(左)/気温データ 【1-9】衛星で測定される熱収支を基にして、過渡気候感度地理的分布(右) |

|

|

|

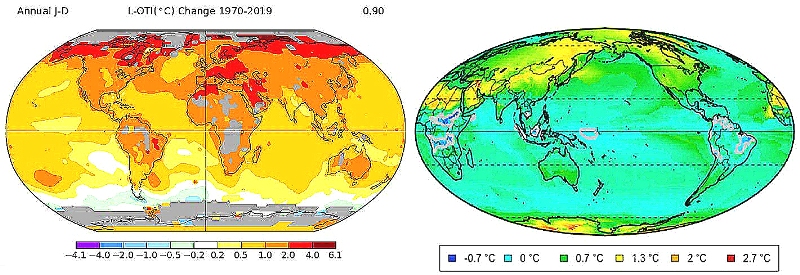

【1-8】NASAのデータによる1970年~2019年の気温変化の地理的分布(左図)

全球の気温変化を見ると、北半球中緯度から高緯度での気温上昇が大きい。海洋に関しては、各海盆の温度変化)と対応して0.2~0.5℃の領域が多い。南半球の中緯度海洋では、気温低下も見られる。高温が目立つのは、北極圏、特に北極海の周辺である。

【1-9】過渡気候感度の地理的分布(右図)ドイツのエッシェンバッハは、気温データと衛星で測定される熱収支を基にして、過渡気候感度の地理的分布図。

過渡気候感度の地理的分布。上部に、各領域の過渡気候感度が記されている。全球0.44℃北半球0.58℃南半球0.3℃熱帯0.25℃北極圏0.99℃南極圏1.22℃陸上0.78℃、海洋0.31℃。灰色線は過渡気候感度ゼロを示す。平衡気候感度として主に0.7℃を採用、海洋は全体的に気候感度が小さく、熱帯や南極周辺にはゼロの地域もある。気候感度が大きいのは、主として北半球の砂漠と東シベリアなど、そして南極の内陸である。南極と砂漠は雲が少なく、水蒸気がある場合には正のフィードバック(注3)を示すというのが原因の一つだと思われる。また、熱帯のいくつかの地域で気候感度が負になっているのも興味深い。

国際経済研究所:抜粋

気候フィードバック現象

地球の温度が決まるメカニズムの中にも、正のフィードバックがいくつもあります。地球の温度が上がると、大気に含まれる水蒸気の量が増えます。水蒸気は温室効果ガスなので、さらに地球の温度が上がります。水蒸気フィードバックと呼ばれます。また、地球の温度が上がると、地表面の雪や氷が融けます。雪や氷は鏡のように太陽光をよく反射しますので、これが減ってしまうと地球がよりたくさん太陽光を吸収することになり、さらに地球の温度が上がります。これは雪氷アルベドフィードバックとよばれます。地球の温度が上がるほど、たくさんの赤外線を宇宙に放出して冷えようとすることです。これは、世の中のすべての物体に共通する、物理学の基本的な法則です。この負のフィードバックがあるおかげで、物体の温度は安定に保たれます地球環境センター:抜粋

|

|

|

両図とも北半球の上昇は確認でき、地域による温度差の違いがあることが一目でわかる。北半球での上昇がCO2の他に自然現象/解明されていない 放射強制力等を加味し将来予測の気温上昇度をどう見積もるかが焦点であり、シュミレーションにより誤差が生じるのは当然であり、他の因果関係を深く考察しなければ誤差はうまらない。逆説すると、むだを省くIPCCの考えフィードバックは誤差を生まない統一性はあるとは言える。 |

|

|

|

|

IPCC第4次評価報告書では、放射強制力は、対流圏での循環バランスが取れた状態を初期状態とし、何らかの原因によってずれが生じたとき、成層圏の気温の変化を考慮したうえで、再び対流圏での循環バランスが取れるようになるまでに変わる放射の量として計算される。IPCCの推定される放射強制力の数値には不確実性があるとされる。

根拠の1つが、大気中の水の影響を取り除いているということである。IPCCの報告書では、大気中の水(水蒸気、雲、降水)は二次的なフィードバック機構に過ぎないため対流圏中での熱の再分配を引き起こすだけであり、放射強制力には含めないとしている。産業革命以前の「気温が一定に保たれている状態」においても現在においても、地球の気温を高く保っている温室効果の主因は、大気中の水とされており(約8割~9割)、大気中の水による熱の移動については現在もよく解明されていない部分が多い。しかも、人為的な温室効果ガスの排出が少ない産業革命以前にも気温は変動している。

|

| 他の根拠としては、科学的理解の水準が低いものが重要な放射強制力を持っている可能性があるということである |

太陽放射、太陽以外の宇宙からの放射、地球内部の活動などについては分かっていない点が多く、太陽活動や地球内部の変化による地球への宇宙線量の増減なども放射強制力である可能性も指摘されている。また、気候は常に変動するものであり、定常的な変化ではなく不規則に変化するカオス(非線形)である気候を、平均的な状態を基準として以後の変化を捉えようとする考え方自体が、科学的にあまり適切ではないという考え方もある。

| 地球温暖化によって将来人類に起こり得る事象を予測するには、線形の事象を対象とするコンピュータを使用しなければならない部分があり、ある程度は仕方が無いことだと言える。 |

例のような放射強制力の値は、あくまで1750年の状態と2005年の状態を比較した結果算出されたものである。それぞれの因子が持つ放射強制力は、気温や湿度などのさまざまな条件によって変わってしまう(正の放射強制力によって気温が上がることも、気温が上がることによって正の放射強制力がもたらされることもあるということ)ため、単純に「気温を1度上昇させるには、○○の放射強制力○○W/m2分が必要」などと表現することはできない。

|

|

|

Wikipedia:抜粋 |

|

|

|

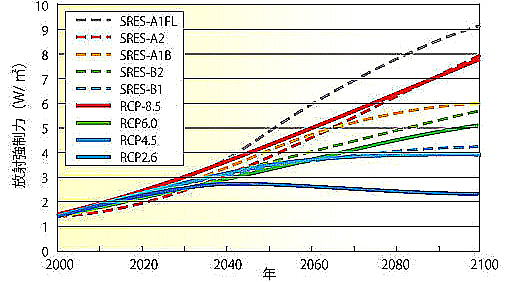

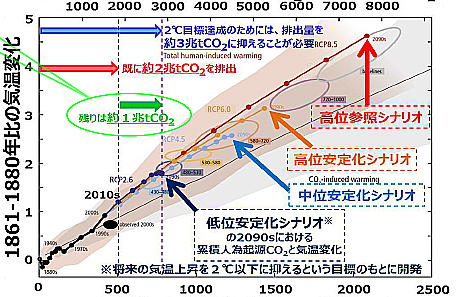

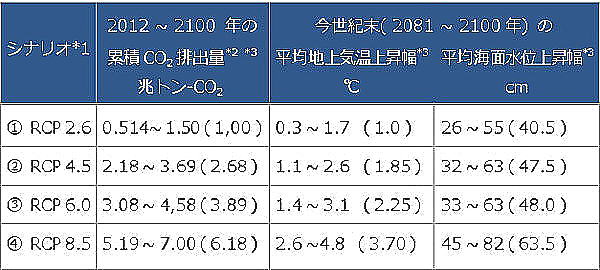

■RCPによるIOCC・5次報告書からシュミレーション(2013年) |

|

|

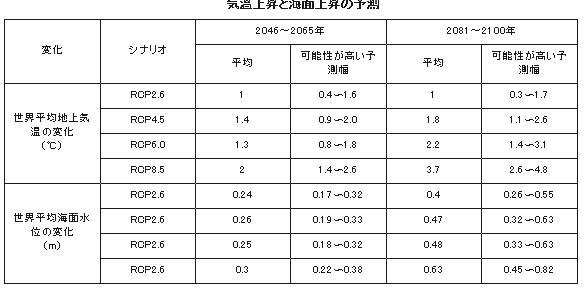

気温上昇と海面上昇と放射強制力によるシナリオ(RCP)です

RCPとは代表濃度経路と訳します。西暦2300年まで予測。

RCPの後ろの数字は2100年は、産業革命前との放射強制力の差を表しています。

|

|

|

| 【1-10】IPCC気温上昇と海面上昇の予測(シナリオ-2100年至 |

|

|

|

|

| 【1-11】IPCC放射強制力と各シナリオ |

|

|

|

|

|

|

|

【1-12】IPCC放射強制力と各シナリオ:縦軸(w/h2) 2100年至 |

【1-13】IPCC二酸化炭素濃度:縦軸PPM 2100年至 |

|

|

|

|

|

【1-12】【1-13】高位参照シナリオRCP8.5の時1,250PPMに達する。

現状6年間で6PPM上昇昨年は1年で2.74PPM上昇し2100年まで3PPM上昇したと仮定すると80x3=210ppm+414.49=624.49PPMになる

【1-13】から、RCP6.0シナリオにおいて626 ppmに達するのは2088年ごろだとわかる。

RCP6.0というのは、現行の政策の延長上で実現できるシナリオであり、2050年頃まではCO2排出量が増加し続けるものです

|

|

|

【1-14】気象庁1890年~2020年世界平均グラフ |

|

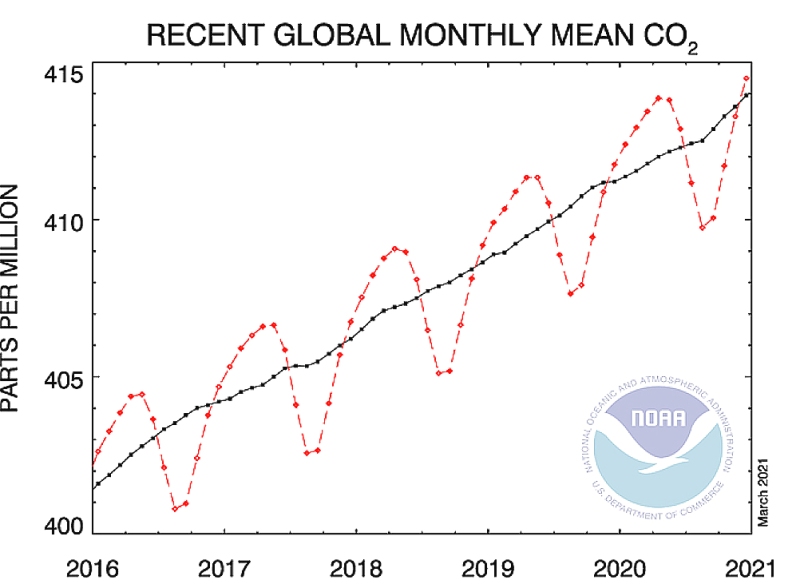

| 【1-15】近年2016~2021年世界平均二酸化炭素濃度グラフ(NOAA) |

|

|

|

【1-14】【1-15】上グラフ見てもわかるとうり2000年から2011年までのハイエイタス現象による気温上昇が停滞したが、2012年以降再び気温は上昇している。このグラフから1890年から2020年までの気温上昇度は0.9℃となりCO2濃度2016年から2021年の6年間で12ppmは上昇度がわかる

|

|

|

|

■気候変動IOCC第5次評価報告書に基づく気温上昇概算法例 |

,

|

|

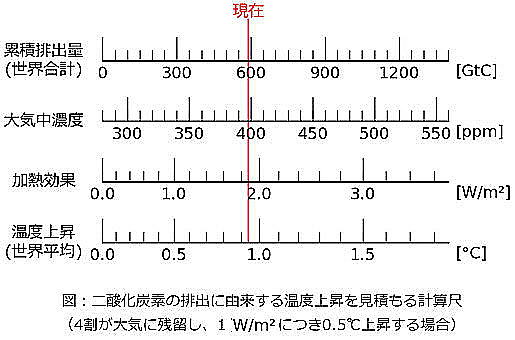

【1-16】

|

(1) 化石燃料の燃焼や土地改変に伴って排出される二酸化炭素は、4割程度が大気中に長く残留する。

(2) 大気中の二酸化炭素が増えると、その濃度の対数にほぼ比例する加熱効果がはたらく。

(3) 世界平均気温は、加熱効果にほぼ比例して上昇する。 |

上記を仮定して計算

(1)と(2)の間では、質量で表す排出量を、気体の体積比で表す濃度に換算する必要がある。排出量にGtC(ギガ(109)トンカーボン)、濃度にppm(百万分の一の比率)の単位を使うと、1

ppmのCO2は地球全体では約2 GtCという覚え易い換算比率になる。GtCは二酸化炭素(CO2)の炭素部分(C)のみの質量を10億トン単位で計量したもので、CO2全体としてはその3.7倍になる。最近の世界全体の排出量は、年間で約10

GtCである。この場合、大気中の二酸化炭素は、毎年約4 GtCずつ増えていき、約2 ppmずつ濃度が上昇することになる。

(2)では対数の計算が出てくるが、表計算ソフトで'=5.35*LN(400/280)'などと入力すれば、現在の約400ppmに対する加熱効果が得られる(約1.9

W/m2)。ここで使った式は、人間活動の変化が生じる前(産業革命以前)のCO2濃度280ppmを基準とする加熱効果を表す近似式で、5.35はW/m2単位の比例定数である。

比例定数は温度計算の(3)にも出てくる。こちらは気候感度と呼ばれる指標に相当し、不確実性が大きいのであるが、概算目的では1 W/m2につき0.5℃が目安となる。この関係から、現在の約1.9

W/m2に対しては、1℃弱程度の温度上昇が見込まれる。実際には、二酸化炭素以外の温室効果ガスや、寒冷化をもたらす大気中の微粒子などの効果もある。さらに、火山噴火、太陽活動の変化、自然の内部変動も温度の変化をもたらす。ここでは深入りしないが、概算で求めた温度上昇は、過去百年余りの観測と概ね整合することが確認できる。

【1-16】一連の概算は計算尺の形で示される。二酸化炭素については、過去から現在および将来に至る累積的な排出量が温度上昇に関係することが実感できる。手順を逆に辿ると、目標とする温度上昇に対応する累積排出量が求まる。計算尺の目盛に不確実性があるが、結局のところ温度目標が何℃であっても累積排出量には限りがあり、いつかは排出量をゼロにしなくてはならないことが分かる

電力中央研究所大気・海洋環境領域副研究参事筒井 純一 抜粋

|

|

|

|

|

非常にわかりやすい二酸化炭素とのIPCC報告書に則った因果関係を概略計算として表しています。

現況大気中CO2濃度が414PPmになりこの計算式よりさらに上昇している。2100年には3ppmの上昇で624Ppmで約1.6℃の上昇となり現況より0.8-1.0℃の気温上昇となる。問題は気温感度をどのように見積もるか、4割大気が残留し過熱交果1W/m2あたり0.5度の上昇の場合であり、上記自然変動による放射強制力等の不確定要素をどれだけ確定要素にしていくことがこれからの鍵となり誤差がなくなる。

IPCCの気温上昇図が間違えではなくむしろ誰も正確に予測をすることは不可能であるということである。それだけ自然変動を数値化することは困難を要する事になるからです。

|

|

|

|

上記は気象データーを分析している将来予測をする見識者・Wikipedia等のほんの一部の文献を抜粋したものである。

パリ協定に至る経緯は、京都議定書時の4次報告書にあり2007年である。2019年に5次報告書(2013年)の補足としてIPCCは1.5℃特別報告書・気候変動と土地報告書・ 気候変動海と雪氷圏を公開した。今までの懐疑論を払拭したい狙いだが、因果関係はCO2放射強制力の過大評価との学者等が多く報告されている。2020年は過去最高平均気温の統計も多く、2000-2012年はハイエスタ現象により気温低下時でありIPCC過大上昇評価も修正されるかもしれないが、次にAR6気候変動2021:物理科学の基礎(wG1)が2022年に第6次報告書公開され、さらに深い統計結果として期待することはできるが脱炭素路線はすでに覆す事になることはない。

しかし、大気、水(水蒸気)による大気の強制力や地球内部の現象などを信憑性のある数値化はできないのが実状であり、IPCCは大気の90%の水蒸気による放射強制力は含んでいない。そのためCO2が過大評価されて自然現象の強制力は相殺される。今までの統計の予測の細分化による人の経験値で予測でするしか方法がないため、懐疑論は今後も加熱する。今まで仮説であった銀河宇宙線(NO.2で考察)も温暖化に影響があることが検証されており1.5度の特別報告書でもCO2の相関関係が明確であるとは言い難いが、人為的にできることの最優先が現状ではガスの削減となる。

個人的には、NASAの気象データーが信憑性があれば北半球特に北極の気温上昇度が気にはなる。NASAでは北極の氷がとけ南極の氷が増えている統計もあり、気温上昇度による北半球の二次被害が懸念される。10年おきにハイエイタス現象等が自然現象であることが正しく判明できれば、北極等の温度も下がる可能性もあるが特にシベリアの高温・北極のメタン等は温暖化を加速する可能性が高いと思われ、総体的な気温上昇は人の社会に大きな影響をもたらすのは間違いはない。気温上昇とCO2の相関関係は多くの文献を読んだが、あると思われるがCO2が大きく温暖化に作用しているかは、個人的にはわからない。本来はCO2どころでないのかもしれない。

別問題として化石燃料の枯渇期限問題による政治的配慮がIPCCにあるとすれば、CO2を悪者にすることも考えられるが、ここでは気候についての一考察ですので下記、産業・経済で考察しています。

枯渇期限問題が間近にあるとすれば、脱炭素社会には、最終的にフリーエネルギーにする方向しかない。

|

|

|

|

気温の変動について、私的に支持してる文献

~文献抜粋:1975年から2000年までの25年間にこの両者(炭酸ガス濃度・気温)が重なったため、自然変動として少なくとも0.4℃上昇した (実は1960年代に炭酸ガスが増えたにもかかわらず気温が下がったことは忘れられている)。したがって、炭酸ガスによるこの間の上昇はせいぜい0.1℃程度であったと推定される。少々専門的になるが、炭酸ガス100

ppmの増加に対して、気温上昇は0.2℃程度であるが、コンピュータ・シミュレーションによると、それが1.0℃となっている。つまり、温暖化は少なくとも5倍に過大評価されている

次からは

■IPCCの見解温暖化による、気温と二酸化炭素が相関関係にあり世界がパリ協定に合意して脱炭素化・ゼロカーボンに向かう産業・経済について考察しています

|

下記考察では温暖化懐疑論について個人考察もしています |

|

|

|

|

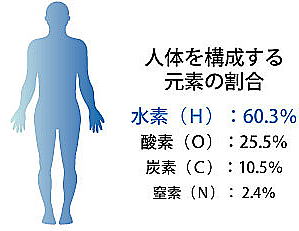

人間の体をつくる元素の割合を、体重50kg人なら、酸素が約33kg炭素が約9kg水素が約5kg窒素が約1.5kgという順。人体の約6割は水(水素と酸素)ですので、残った筋肉や脂肪、骨などの重さの約半分は、炭素が占めていることになります

私たちの体の本当に重要な部分は、炭素が主体となってできている |

|

|

|

空気全体からCO2は重い気体でもある。二酸化炭素は空気中に約0.035%しか含まれておらず、基本的に二酸化炭素と空気とは異なることと考えた方が良い。空気には主に窒素4/5(78%)、酸素1/5(21%)の割合で、二酸化炭素か過剰に増える火山爆発等があると酸欠(18%以下)状態になる

CO2濃度は0.1%(1000ppm)を超えると倦怠感、頭痛、耳鳴り、息苦しさ等の症 状を訴えるものが多くなり濃度が4-5%に達すると 呼吸中枢を刺激して、呼吸の深さ、回数増につながります。8%の状態で10分間呼吸すると、強度の呼吸困難、顔面紅潮・ 頭痛を起こすとされています。

一酸化炭素は一つの炭素に一つの水素、二酸化炭素は2つの炭素に一つの水素炭素原子でなりたちます。酸素の供給が不充分な環境で燃焼(不完全燃焼)が起こると一酸化炭素が発生する。一酸化炭素中毒は酸素が欠乏状態で4つある結合サイトのうち1つが一酸化炭素と結合したヘモグロビン(血液中に含まれるたんぱく質)は、他のサイトに結合した酸素も安定化し放出しにくなるため、血液の酸素運搬能力が下がり、末梢で酸素分圧が極端に低下し中毒症状を起す大気汚染に係る。

|

|

環境基準については1時間値の1日平均値が 10 ppm 以下であり、かつ、8時間平均値が 20 ppm 以下であることとされ、また、労働安全衛生法に基づく事務所衛生基準規則では、事務所の室内における濃度について 50 ppm (空気調和設備または機械換気設備のある事務所では 10 ppm )以下とするよう定められている。一酸化炭素は狭い空間で不完全燃焼により起こるため十分な換気により中毒症状までは至らない。たばこ等も一酸化炭素を吸い込むため禁煙する方が健康のためには良い |

|

|

|

■二酸化炭素一トンの排出量とは

【*分かり易い目安ですのでご注意:実質はもっと細分化しています】

■ 燃費10km/リットルのガソリ ン車で約 431km走ると二酸化炭素が1 トン排出されます

■二酸化炭素 1 トンは体積で考える とちょうど 25mプールと同じ大きさ。

■標準状態の気体1mol (注1)の体積は22.4 リットル、二酸化炭素の物質量は44なので二酸化炭素 1 トンの体積は509

■40年生の人工林の杉の木、約 113 本が 1 年 間に吸収する二酸化炭素量、バスケットボールコート2面分の杉の木が1年で吸収する量

■アメリカ人2週間半分、日本人5週間、中国人3ヶ月分、インド人1年分の国民一人あたりの排出量

■日本の家庭部門の年平均一人あたりの排出量の約半分

■熊1頭又は、自家用小型車1台の重量

(注1)物質量 1 mol を構成する粒子(分子、原子、イオンなど)の個数を示す定数である

|

|

|

|

|

|

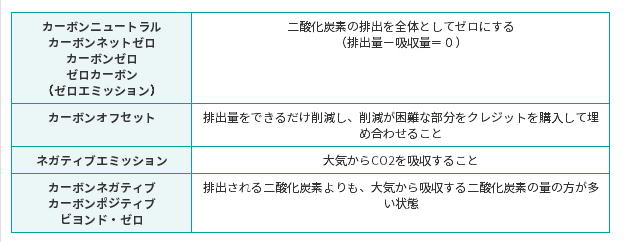

■ゼロカーボン用語について |

|

|

一般的に使われている用語です。詳細は下記カーボン経済について~京都議定書からで考察していますClick |

|

|

|

|

|

|

|

|

|

■ 国別のCO2排出量は、国連気候変動枠組条約(UNFCCC)の規定に基づき提出した温室効果ガスインベントリ(温室効果ガス排出・吸収量)、国別報告書を提出してます

■ 排出量についての基本事項です。排出枠・取引等はカーボン経済~京都議定書より考察しています |

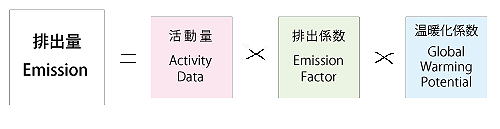

直接、計器などを使って空中のCO2を測定するのではなく、ガソリン・電気・ガスなどの使用量といった経済統計などで用いられる活動量に排出係数と、地球温暖化係数(GWP)をかけ算して求められています。パリ協定で行われている生産ベースCO2の削減算出となります

基本は下記図からの計算ですが、各製品や人間活動等における係数が異なるため、詳細は下記クリックにて考察してください

CO2排出原単位(排出係数)とは、環境庁では排出量/経済活動とあり1トン生産する過程において、排出されるCO2の量を生産量当たりのCO2排出原単位と言う。議定書の基準も同様でもある。気体を重さに換算するため、炭素トンからCO2トンへは二酸化炭素の分子量を炭素原子の原子量の比、44÷12=3.67を係数として変換します。CO2トンは炭素トンの3.67倍の数値になります。省エネ法での求め方とことなり、石油の重さはCO2排出量の求め方は,CO2 排出を実測するのではなく、エ ネルギー使用量をもとに排出係数を掛けることで 計算することになります

|

|

|

|

|

|

|

|

|

|

一定期間にそれぞれの温室効果ガスがおよぼす地球温暖化の影響について、CO2の影響を1としたときの係数を用いて計算した数値。京都会議(COP3、1997年)における決議等により、京都議定書の第一約束期間(2008~2012年)には、この係数としてIPCC第2次評価報告書(1995)で示された値のうち、排出後100年間の影響を考慮したものを用いることが義務付けられました(メタン:21、一酸化二窒素:310など) これらは、ガス化合物重量kgあたりの比と決められています。わが国の法律「地球温暖化対策の推進に関する法律もこの考え方に基づいています

二酸化炭素(CO2) ・メタン(CH4) ・一酸化二窒素(N2O) ・ハイドロフルオロカーボン(HFC)のうち政令で定めるもの ・パーフルオロカーボン(PFC)のうち政令で定めるもの

・六ふっ化硫黄(SF6) ・三ふっ化窒素(NF3)等の二酸化炭素を1とした係数として表示。ICCAの報告書により数値が変更される |

|

|

|

統計による合計排出量の算出(各産業別排出等も下記考察しています) |

|

|

エネルギー起源CO2の排出量=CO2排出原単位×エネルギー消費量

|

|

|

CO2排出原単位:一定量のエネルギーを使用する時に排出されるCO2排出量 |

|

|

エネルギー消費量:エネルギーを使用した量 |

|

|

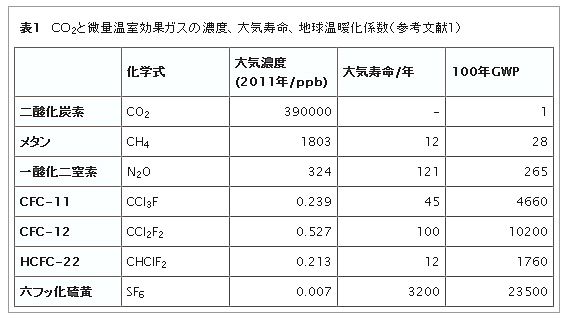

| 【2-1】温室ガス温暖化係数 |

|

|

|

|

|

【2-2】産業革命前1750年を基準とした2005年時点での温暖化に対する影響力(放射強制力)の推定値と推定幅(上記掲載) |

|

【2-1】【2-2】GWP(温暖化係数)を積算して浄化した温室効果の比率を長寿命温室効果ガス全体に対してCO2が63%、メタンが18%フロン含む人口ガスが13%の内訳になる。CO2の削減が必須になることが明確。

一般的な温室効果ガス排出量の算定方法はIPCCガイドラインに示されており、各国で共通したものを使用しています。

また、詳細なデータなどが存在する場合には、国独自の高度な算定を取り入れることもできるよう設計されており、モデルなどを利用し、より現実に近い値を算出することも可能となっています。日本では、この標準値は必ずしも使わず、日本の排出実態にあった係数を試算、各国が選択した算定方法については各国の国家インベントリ報告書(NIR)(下記記載)に記載されています。

|

|

【2-3-1】京都議定書で温室効果ガス吸収源として認められる森林、現況変更等はない |

削減効果の一つとして、吸収量があります。

国として報告書に認められている範囲を排出量から差し引くことができます。

我が国の森林は2,500万ヘクタールもの広大な面積を有しており、どれだけの二酸化炭素を吸収・蓄積しているかを直接調べることは困難です。このため、森林吸収量は次の計算方法を使って推定しています。

|

吸収量(炭素トン/年)=幹の体積の増加量(m3/年)×拡大係数×(1+地上部・地下部比)×容積密度(トン/m3)×炭素含有率

|

日本は、4767万CO2トン(1300万炭素トンを全体排出量の3.8%:3.78倍)の吸収量になっています

吸収量を増やすには、1990年以降の育成材・間伐材・HWP(国内伐採材住宅資材)等が吸収材となります.。森林吸収量を増やすには多数の問題点もあり、削減効果としては多くない。

輸入材等HWP蓄積量(国内材のみ)にカウントされるまで詳細になれば、削減カウント量は増えるが、UNFCCC等の見解はおそらく変わらない

詳細は下記クリック(日本のグリーン成長政策に個人考察をしています)

|

各部門別排出方法や電気事業者による排出係数・その他再生エネルギー特別措置法等についての詳細は、わかりずらく、毎年変更等もあるため掲載いたしません。基本的なCO2の排出計算式であり、事業所により省エネ法・温対法報告等も変わります。上記総排出量ガイドライン等をクリックして詳細を考察して下さ

報道などに排出量の削減目標がありますが、削減率に値するのは基本的に起源CO2の排出量であり日本は2030年には46%になり削減が20%増えた

|

【2-3】日本の排出量の推移 |

|

|

|

【2-3】赤囲いがエネルギー起源排出量であり基本的なCO2削減の排出義務目標の数字です

他の非エネルギー部門・他温暖化ガスの目標数値は別にあり、報道等も起源排出量をしています(詳細:日本の政策)

|

日本は2019年2013年度比16.7%まで削減しています。2030年まで残り29.3%の削減が必要になります |

|

【2-3-1】エネルギー起源CO2排出量全体の増減要因2019 |

|

日本の提出インベントリー

発電及び熱発生に伴う CO2 排出量を電気及び熱の生産者側の排出として計上する。

発電及び熱発生に伴うエネルギー起源のCO2排出量は、電力及び熱の消費量に応じて計上する。

国連気候変動枠組条約(UNFCCC)の規定に基づき提出した温室効果ガスインベントリ(温室効果ガス排出・吸収量)、国別報告書、隔年報告書を毎年提出

修正改善案も提示される場合もあり、 日本の 2019 年度の純排出量は約11億6,100 万トン(二酸化炭素換算)であり、アプローチ 1(誤差伝播方式)で実施した純排出量の不確実性は-4%~+2%、純排出量のトレンドに伴う 不確実性は-5%~+3%と評価された。優秀な削減結果で評価されている。

各詳細については下記クリックにて参照して下さい

|

|

【2-4】起源排出量による排出量の推移では2017統計ですが以降の統計も下記に記載しています。2013年比100%の比較で総排出量グラフとは異なります。近年の排出削減優秀国は、英国・日本・フランス・ドイツEU諸国となります。新興国は上昇していることがわかります。

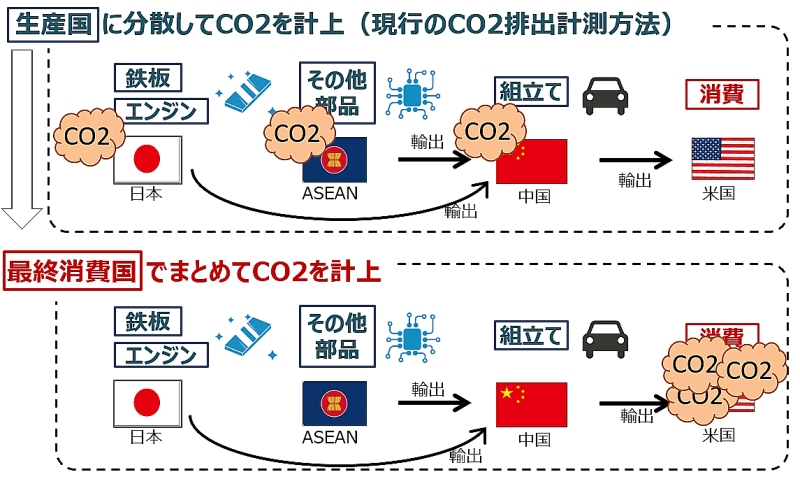

燃焼するなど、CO2排出が実際に起こった国で排出量をカウントする方式。(起源排出量基本)(パリ協定内)

生産ベースCO2排出による推計は、実情よりも過剰に先進国は減少傾向・新興国は増加傾向を演出している面がある。新興国では、国内のインフラ整備などのためにエネルギー需要が増えており、CO2排出が増加傾向にあるのは事実

自国外に輸出されるモノの生産過程で排出されるCO2も、自国の排出量としてカウントされています

近年、各企業はコストの安価な国へと調達先を求めたり、製造現場を移転したりしています。ひとつの製品をパーツで分割してさまざまな国でつくるといったような国際分業(グローバル・バリューチェーン)が急速に広がり、大量のエネルギーを使ってつくる製品炭素集約製品は、エネルギー価格が高い国から安い国への工場移転が進む。その結果、統計上で見ると、工場が撤退した国のCO2排出量は減少する一方で、移転先の国では排出量が増加するという現象が起こり問題点でもある

|

|

【2-4】G20カ国の二酸化炭素(起源由来)排出量の推移(経済産業省) |

|

|

経済協力開発機構(OECD)念頭におくべきだと提言しているのが消費ベースCO2排出量

製品が生産された際に排出されたCO2を、その製品が最終的に消費される国の排出量としてカウントすれば、エネルギー使用の実態がより明確になる視点です。

|

|

|

| 【2-5】消費ベースの考え方経済産業省 |

|

|

|

|

【2-6】消費ベース排出量-生産ベース排出量経済産業省 |

|

|

|

|

|

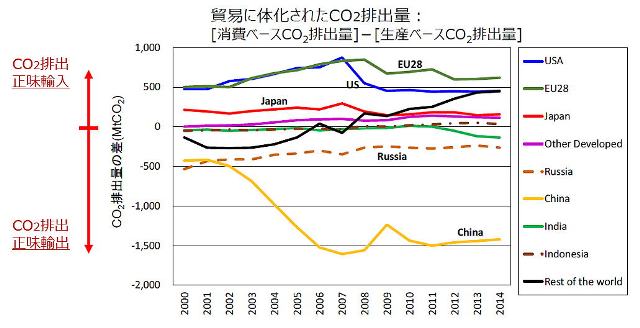

【2-6】貿易、製品の輸出入の量をCO2排出量に換算。グラフを見ると、世界の工場中国ではCO2の輸出量があきらかに多く、製造業を他国に依存し自国内ではサービス産業を増加させているEUでは、CO2を多く輸入していることになります。(カーボンリケージ問題下記記載) |

|

統計方法をこの消費ベースCO2排出量に変更するには、大きな問題がある。この方法で計算するためには精緻なデータが必要となることから、統計5年を要する。直近のCO2排出量の推移を追うには、やはり従来の生産ベースCO2排出量に頼ることになるという現状です。

明確にわかっているのは、先進国では国境を超えた工場移転などによりCO2排出量が減っていても、世界全体で見ればCO2の排出量はむしろ増えているということです。パリ協定は、先進国と新興国とが協調して排出削減という同じ目標を実現することを主旨としています。

CO2の排出量、どうやって測る?~“先進国vs新興国”:抜粋

日本は国連気候変動枠組条約(UNFCCC)の規定に基づき提出した温室効果ガスインベントリ(温室効果ガス排出・吸収量)では独自に電気・熱配分前(生産レベル)電気・熱配分後(消費レベル)の報告をして評価は高いが、総体数値の信頼度はあると思われる。消費レベルは上記、個人消費等に至までは不可能であり、元素を数字に変え産業にする試みはこれから多く難題があることに変わりはない

|

|

|

|

|

実際問題として、EV(電気自動車)を生産するにあたり工場でのCO2排出がガソリン車の一台あたり2.5倍の統計もあり輸入国の排出量はゼロになるが、大量生産排出国CO2削減が重要となる。EV車の生産時にかかるCO2排出は電力消費特にバッテリー・リチウム電池製造によるものであり生産排出国が再生可能エネルギー等による発電を行うCO2の削減が必須となる。

同じ車でも、分かり易く石炭火力が多い中国生産とEU(欧州連合)生産とでは、EV車の走行距離によるCO2の排出相殺距離が変わることになり、中国工場生産では走行距離が長くなる(中国は炭素境界調整に反対。不利になることが明確なため、多分調整は難航する)。EV車は、走行時の排出が大旨ゼロ換算(運輸部門:車は世界のCO2の排出量の18%輸送合計23%))となるため長い目で見れば、生産時CO2の削減が可能になる見込みがあり、各国EV車の開発となる。ただエンジン性能他はこれからであり、私的にはすべての個別電力製品に非力を感じ、車も同様にガソリン車ほどの性能を発揮できるか未知数でもある。欧州連合は2024年、電池の生産から排気まで全課程ででる温暖化ガスの排出量の申告の義務化をする。

現況、EV車専門会社、テスラは排出権取引等(NO.2詳細記載)莫大な利益を上げている。

脱炭素が生みだした今の時代の無形資産の新たな産業でもある。車の産業はEU中心に活発でありホンダも参入するなど今後のEV車産業は一部盛況となるが、車に限らず脱炭素による物の付加価値が変わる序章でもある。

アンモニア(化石燃料の代替)(NO.2詳細記載)等もしかり、生産レベルのCO2の排出が高くなりEV車同様に生産国の発電ゼロカウントできるエネルギーにしなければならず、又、技術の未熟さゆえの投資資金が泡と消える可能性もあり、カーボンゼロ・再生可能エネルギーの長期的可能性や物自体の生産についてを、地球規模で考えれば多くの難題を解決しなければならない。先進国優先のカーボンゼロは次期に協定が変更されることも大いに考えられる

先進国ー新興国(生産国・輸入国)でのカーボンプライシング(炭素税・排出権取引制度・等:NO.2経済欄)によりCO2削減の不公正をなくすこともパリ協定には見込まれている。2020年炭素国境調整メカニズム等(NO.2経済欄)によるEU側と他国との炭素貿易措置・税制等もこれから行われる。カーボンゼロによる世界経済はEU・北欧主導で活発であり、投資に実ある果実がなければ、ただ物の価格が上がり制度が遅くなるほど国が不利になる状況はぬぐいきれない。減税対策を必要になる国も増える懸念もあるが、CO2削減が温暖化を食い止めるのか、人の生活に役に立つのかがわかるのはこれからとしか言えず、数字の根拠が曖昧になりやすく、消費ベースの試算ができ統一性ができない限りは不公平な排出計算となるの当然だろうと思われる。気温予測同様、無駄を省かなければ統一する数字にはなりえない。数字を根拠は結果でしかない

今後、より細かくAI等により統計・分析されるが、根本の自然対峙の分析が誤った方向にならぬように、判断は人でありAIではない。

|

世界で産業が動きだし当面は国・大手企業は脱炭素に踊らされる。個人ベースでは響かないため、携帯進化のようになるには車が速い段階でEV主流の方向性が考えられるが、基本的にCO2が温暖化に多くの因果関係がない事実が判明・世間に広まれば、又新たな温暖化対策を講ずることになる。次はガスでないかもしれない |

|

■21年3月に世界中で人為的に排出される温室効果ガスの3分の1は、食に関係しているとの論文が発表された。欧州連合(EU)の共同研究センターが主導したこの調査では、食料生産者から消費者、廃棄に至るまでの食料の流れを追跡している。推定値は25~42%で、IPCCが示した21~37%を上回る。世界の食料システムをより幅広い視野から捉えているのが一因だ。論文は、全体として、2015年の温室効果ガス排出量のうち、食料システムによるものが34%を占めていると結論付けている。世界の食料システムは、エネルギー大量消費型に移行しつつあり、その温室効果ガス排出量の3分の1近くはエネルギー消費から来ていると研究者チームは指摘している。

|

元素の数値化に誤差がないわけない。削減は生産ベースによるものであり消費ベースの試算が本格化すれば、各個人に至るまでしなければ本質的な脱炭素にはならない。それは不可能に近い。基本は温暖化をとめる行為であって数字のマジックを産業化するものではない。 |

|

|

|

|

|

|

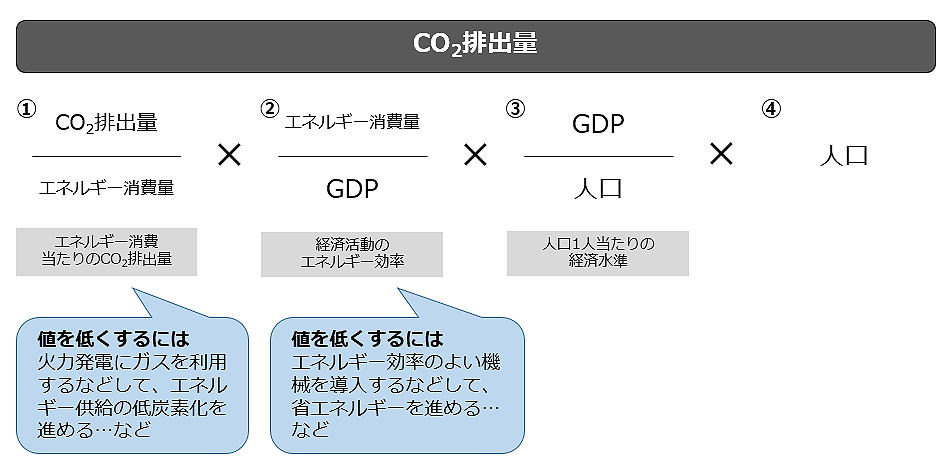

【2-7】

CO2を排出する主な要因を分解し、式の形で示したものです

東京大学名誉教授の茅陽一氏が提示し、IPCC(気候変動に関する政府間パネル)でも参照されるなど、世界的に知られています(茅恒等式)

一般的に、経済が成長すればするほどCO2排出も増えるという相関関係があると言われています。

|

|

|

|

経済成長を続けつつ、CO2を削減していくためにの一つの提示をしています |

|

|

【2-7】人口・GDP(国民総生産)を取り入れた排出量試算 |

|

|

【2-7】CO2の排出量を減少させるには、

①の値を低くすることエネルギー供給の低炭素化(石炭・石油から、ガスのような低炭素な燃料へと転換していくこと)を進める

②の値を低くすること「省エネルギー」を進める

③の値を低くすること経済活動量の低減を進める

しかし、GDP(③×④)の成長は確保しつつ、CO2排出量削減を進めるには、①エネルギー供給の低炭素化や②省エネルギーを図ることが必要になる。

2017年の日本の数値を、2010年と比べながら具体的に見ると①エネルギー供給の低炭素化については、7.4%の増加となりました。

これは、2011年の東日本大震災後に全国で原子力発電所が停止し、それによって生じた電力の不足分を、CO2排出量の多い火力発電を焚き増すことで補ったために、エネルギー供給の一定量の電気をつくる場合のCO2排出量が増加したことなども影響しています。

②「省エネルギー」の進捗状況としては、LEDなどの導入、省エネ率の高い産業用ヒートポンプやモーターの導入促進、次世代自動車の普及促進などさまざまな対策を進めた結果、15.5%の削減率になっており、進んでいる状況です。一方、GDP(③×④)は7.7%増加しています。

これらの要素をかけ合わせた結果、2017年の日本のCO2排出総量は、2010年に比べて2.2%の削減となります

|

|

|

モノが生まれてから廃棄されるまで一連の流れのなかで排出されるCO2をすべて含む考え。

エネルギーに関しても、発電所が稼働しているときだけでなく、発電所が建設されてから廃棄されるまで、また燃料が採掘されてから輸送・加工というプロセスをたどり、最後に廃棄物として処理されるまで、CO2は常に排出され続けています。そのため、エネルギーのCO2排出量についてもライフサイクルで捉えてみるというのは、意味のある視点のひとつとなります

|

|

|

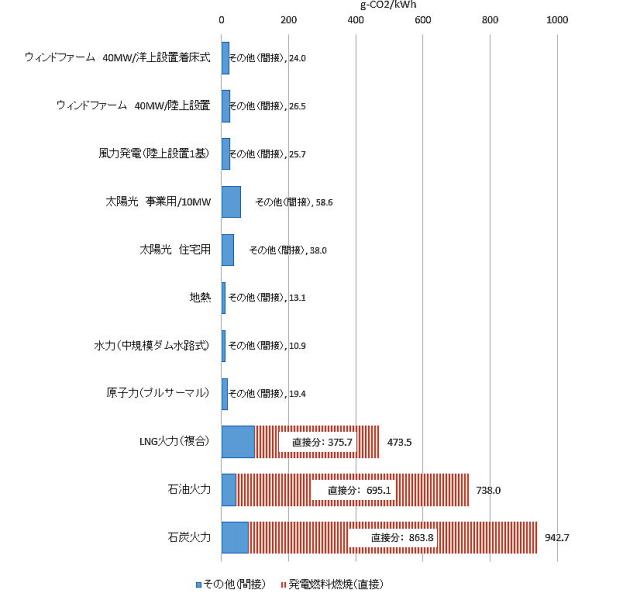

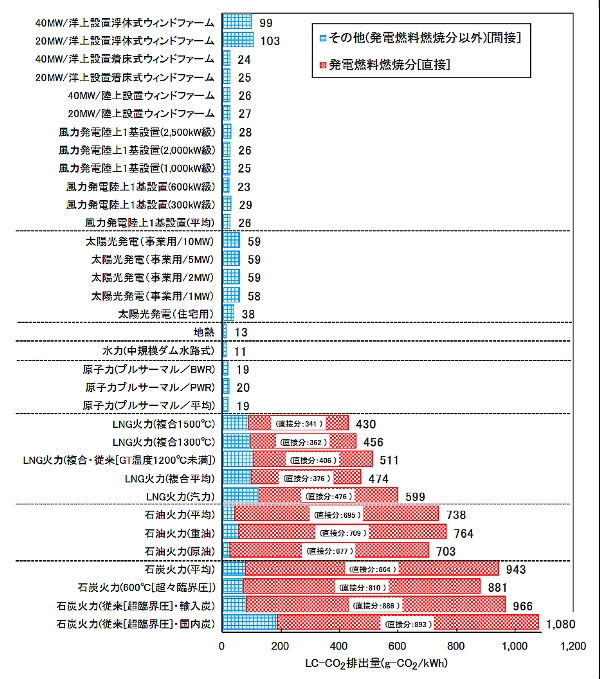

【2-8】各種発電技術のライフサイクルCO2排出量 |

|

|

【2-8】このグラフを見ると、石炭・石油・LNG(天然ガス)を使った火力発電のライフサイクルCO2は、他の電源と比べて高いことがわかる。石炭・石油・LNGは燃焼時にCO2を多く排出する化石燃料であることから、ライフサイクルの中でも発電時のCO2排出量が多くを占めています(上のグラフの「発電燃料燃焼〔直接〕」部分)。こうした観点から、火力発電のCO2対策は重要となることがわかります

これに対し、太陽光、風力、地熱などの再エネは、発電所の建設や廃棄などの過程ではCO2を排出するものの、発電時にはCO2を排出しません。同じように、原子力発電もウラン燃料の製造や発電所の建設といった過程ではCO2を排出しますが(上のグラフの「その他〔間接〕」部分)、発電時にはCO2を排出しません。日本はエネルギー資源の多くを輸入に頼っていますが、この評価では海外から運搬する際に排出されるCO2も考慮にいれており、それを含めても再エネ発電や原子力発電のライフサイクルCO2は低くおさえられていることがわかります

|

|

|

| CO2排出量を考える上でおさえておきたい2つの視点:経済産業省抜粋: |

|

|

|

【2-9】世界の部門別二酸化炭素排出量(国際エネルギー機関) |

|

エネルギーの起源から考えると、石炭火力発電が多くの排出量があることが上記各種発電技術のライフサイクルCO2排出量【2-8】グラフからもわかるが、

| 世界全体では発電量42%でCO2排出量約3割が石炭火力であり車の18%より多い。日本も火力発電の依存が強く現状でも発電量の80%以上でもある。 |

他国が再生可能エネルギー転移している割合が高く、日本の石炭による発電効率を高くする技術があり、安倍政権時は石炭火力のビジネスも東南アジア・インド等であり、大手商社が事業として継続又は撤退することになる。現況、CO2半減できるLNG(液化ガス)を使う割合が高くなったが、2020年輸入不足による電気供給不足となり、電気卸値値の急騰を招いた。

やはり、日本は火力発電依存は抜けそうもない。

|

|

火力発電は、世界規模では増え続け、特に中国の石炭火力が下記掲載にあるが、発電量の70%あり、世界CO2排出量15%まで占めることになる。

中国も新たな石炭火力の開発を撤退し再生可能エネルギー活用等による脱炭素化してるが、排出数字の信憑性等もあり深くは考察しません。

輸送部門ではり車が世界の18%の排出量、産業では鉄鋼(生産:石炭火力)各先進国内10-20%が高い排出量となる。製造業の排出削減は必須状況でもあり、商業・家庭は消費等の比重が高いため生産時(起源)グラフでは割合が低い。電力部門では一般統計では生産時(起源)で比較する場合が多いため世界の43%を占める事になる 。

|

|

|

|

【2-9】電力部門は将来的にも多くの電力を使うことになり、起源排出が高くなることは明確であり、世界の火力発電をかえなければ本質的にはCO2削減とはならない。日本がアンモニアを重視するのも、すべてを再生エネルギーにする設備投資や不安定な電力を考えると、現存の火力発電の設備を生かした脱炭素をしたいのがわかる。それだけ現況では火力発電はCO2排出量を除けば大量発電・安定供給には優秀な発電だからであるからです。近年、英国・中国と風力発電に力を注ぎ(下記掲載)、日本は太陽光発電が目立ち、他の再生可能エネルギーの施行はかなり遅れている。これは再生エネルギーだけの問題だけでなく、日本国の現在の特性であり行政だけの問題ではない。 |

|

|

|

*以前も特集12で指摘したが再生エネルギーを使うことで、電気料が上がり再生エネルギーを使わない消費者につけが回る悪循環を生み出す。 |

|

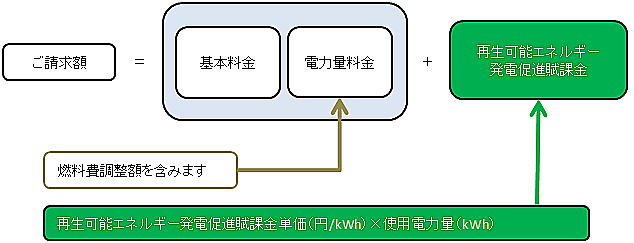

【2-10】電力会社が再生可能エネルギーを買い取る際の費用を消費者が負担するもの。2014年に導入された住宅用太陽光は2024年には買取期間が終了し、2024年以降の賦課金は発生しません。固定価格買取制度自体がその役割を終えて終了すると下がり、買取対象の再生可能エネルギーが増減で賦課金も増減する。燃料調整費が各電力会社にあり地域により減額調整額は変わる(詳細:略)

|

|

【2-10】電気料金簡略図

|

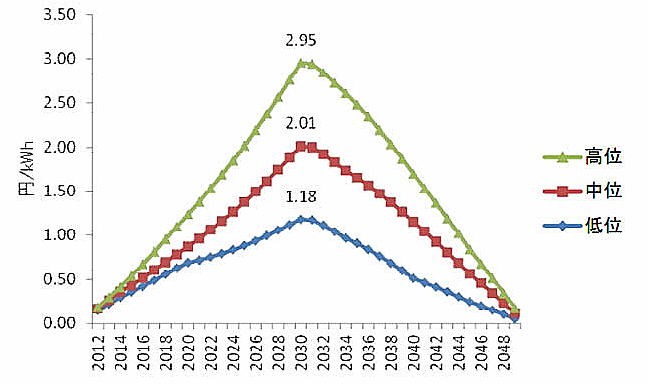

【2-11】環境庁2030年までの賦課金予定

|

|

【2-11】こちらの推計は、固定価格買取制度が少なくとも2030年までは継続することを前提としたものであり、2030年時点の賦課金単価が2.95円と予測されていますが、現実には2019年で2.95円に達してしまっており、現実の推移とは少し乖離が見られます。経済産業省は2021年は20年度より約13%高い1キロワット時あたり3.36円と決めた。5月分から1年間適用、やはり値上げになる。2048年までにはほぼ賦課金をなくす考えと環境庁の試算予測だが、欧州のように電気代高騰になる予兆はある

|

|

|

|

|

|

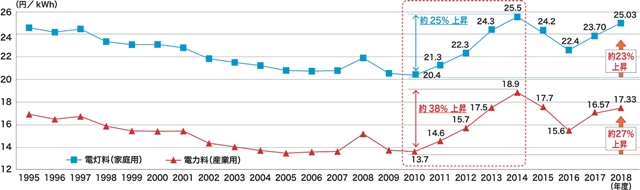

【2-12】日本平均電気料1995-2018 |

|

|

【2-12】実際の電気料を比較しても近年上昇傾向なのがわかります。制度開始2016年減少したが再び上昇している。為替や原油価格等の変動の影響はあるが、再生エネルギーの活用ことでさらに不安定材料が増えるのであれば、火力発電のアンモニアに、これからの代替に力入れるのもうなずけられ、木質チップ(排出量含まず)等日本は石炭に変わる代替燃料を重視する方が無駄な電気料の高騰は避けることができそうでもある。

電気料が上昇することでGDPも上昇するが、これからの電気需要は必ず増える。日本の現況人件費を考えれば電気高騰は望ましくない。また、世界がカーボンプライシングでの炭素税は日本が低価格のため、海外取引に不利な展開になり、電気代の今後は如何に上昇を食い止められる脱炭素にしなければならない。

|

|

|

|

|

|

各国省エネに関する制度例~詳細は考察しません。現状各国、省エネ・カーボン規制はこれからさらに活発となり、排出権取引等はすでに国・企業間で行われ、まだ規制基準が曖昧となりやすいため損得ができやすい状況ではある。 |

|

|

一般電気事業者と呼んでいるのは、北海道電力、東北電力、東京電力、北陸電力、中部電力、 関西電力、中国電力、四国電力、九州電力、沖縄電力の10の電力会社のことで、一般家庭に対して電力を供給する電力会社です。2016年4月に電力自由化がスタートすると、新電力(PPS)も一般家庭やコンビニなど、契約電力が50kW以下の需要家も新電力と自由に契約することが可能になります。2016年4月からは、事業者の区分が発電・送配電・小売の3つに変わります。サービスを競い合う競争原理を導入・再生エネルギー活用等の電気代を下げるねらいもある

|

|

|

|

|

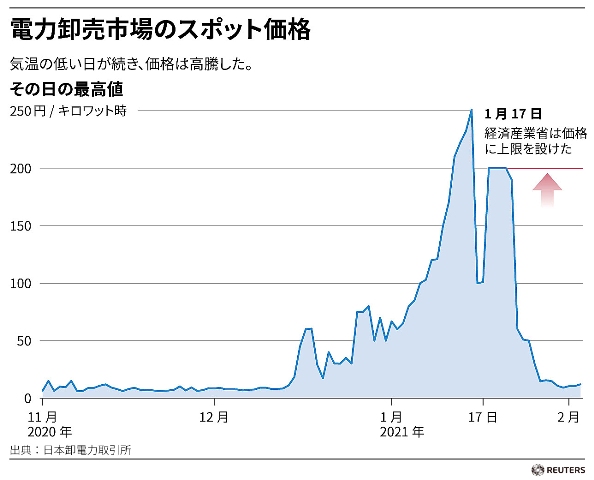

| 【2-13】日本電力卸売市場のスポット価格 |

|

【2-13】日本は電力の自由化により新電力2020年12月下旬から21年1月中旬にかけて起きたJEPX(注3)の市場価格高騰により、多くの事業者に負担が重くのしかかっている状況が起こり、経済産業省は、市場価格が高騰した理由として、寒波の到来による電力需要のひっ迫・火力発電所の燃料となるLNGの供給不安などを挙げているが、電力市場への売り入札量(提供された電力量)が不足したことを受け、新電力の間で買い争いが生じた結果である。

済産業省は1月15日に、1月17日以降のインバランス料金の上限を200円/kWhにする緊急対応を発表している。電力・ガス取引監視等委員会では、1月22日以降、市場取引で最高価格をつけた需要曲線を公開するようになった。

日本では、国内の発電電力量の約8割が、いわゆる電力会社である発電部門によって作られている。電力市場は、旧一電に売り手の大半を依存した寡占市場といえる。こういった市場ではたとえ悪意がなかったとしても、市場支配力を持つ企業がたまたま同じ行動を取ることによって、市場価格に大きな変動がもたらされてしまう懸念があると指摘する。今回の価格高騰のきっかけは、12月25日と26日の境に起きた市場への売り入札量の減少だが問題となるのは、そこに正当な理由があったかどうかとなる

|

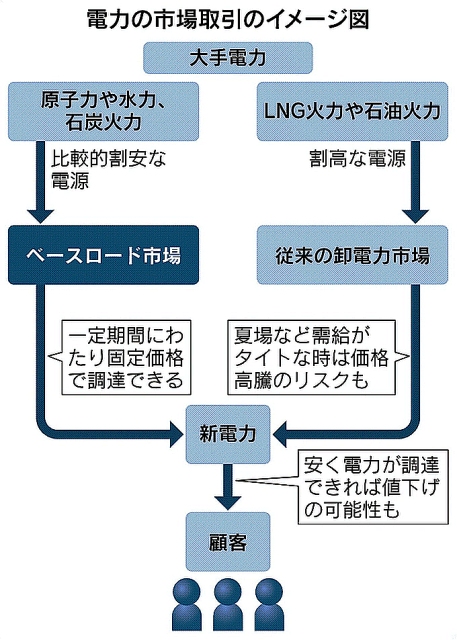

【2-13-1】電力の市場取引イメージ図

|

■ JEPX (注3)【2-13-1】

電力の現物取引および先渡取引などを仲介する取引所の社団法人

2016年4月には電気事業法に基づく国の指定法人に指定され、その後、経済産業省総合資源エネルギー調査会に設置された委員会報告を受け、非化石価値取引市場(2018年5月)間接送電権市場(2019年4月)・ベースロード市場(2019年8月)を開設

1日を30分ごとに分割した48コマで入札が実施され、必要な時間帯において取引を行うことができる。取引量は1コマあたり50kWh単位だ。売り手である発電事業者と買い手である発電事業者は、主に「スポット市場」「時間前市場」において入札に参加する。

スポット市場とは、翌日に受け渡しする電気を取引する場で「一日前市場」とも呼ばれる。当日の午前10時までに、翌日の電気の売買が可能だ。時間前市場では、当日1時間前まで調達ができる。スポット市場で調達できなかった場合の補完として活用される。

|

|

ビジネスインサイダーnews他抜粋 |

|

|

|

海外各国電力制度が異なり詳細を把握することはできていないが、 EU 競争法・米国反トラスト法・シャーマン法等市場支配力低減措置があり、寡占企業による売り惜しみがあったり、意図しない異常な値動きがあったりした際に、自動的に販売価格などに上限をかける仕組みがある。

日本では独占禁止法であるが、欧米ほど厳しい制裁があることではない。

(これからの法的規制は、電力に限らず大いに経済と関与することになり、迂闊な法規制は経済失速につながり、経済スピードが上がれば上がるほど、規制と緩和は表裏一体化する。無形資本の台頭がこれからの規制対象となるが、デジタル・無形資本の法的規制の基準は統計ができないほど緻密で早く、しばらくは経済促進のためにも多くは規制対象とはならないであろうと思われる)

新電力制度5年目での、改正方向だが日本の電力規定の甘さ未熟さが露見された。自由化と安定供給は本来相反する関係にあると思われ、このようなことの原因がLNG等の供給不足なのかわからずじまいではある。

個人電気代は、新電力の市場連動タイプの人だけ2~5倍の高騰になり、大手は価格が固定のため問題はないが、市場価格の高騰は連動プランを提供していない新電力にも打撃を与えた。既に一部の新電力が事業譲渡を検討。楽天モバイルは1月に電力・ガスの小売りサービスの新規契約受付を停止した。経営体力がない新電力も多く、業界再編が加速する可能性もある。今後の再生エネルギー等の活用もあり、自由化したがあまり機能してないのが実状で法人含めシュア20%にとどまっている。産業用として新電力の利点はあるとは思われる。

菅さんのことだから、今後電気代も下げるかもしれない。

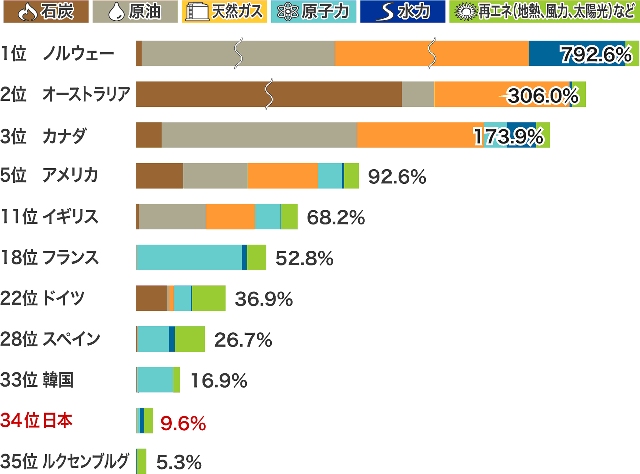

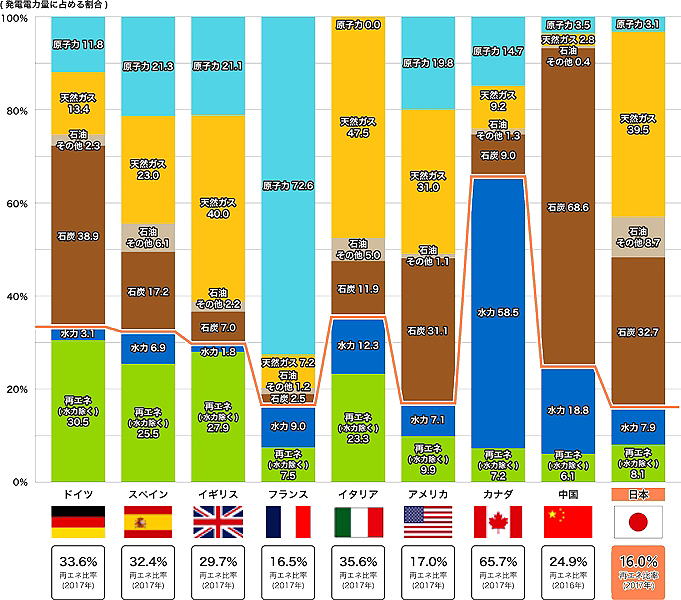

■【2-14】日本のエネルギー自給率の9.6%再生可能エネルギー比率は7.6%(2017)現在,発電量では20.8%まで上昇している。欧州は平均40%まで再生可能エネルギーによる、エネルギー変換が進んでいる。OECD(経済協力開発機構)加盟の35ヶ国の中で2017年日本のエネルギー自給率は34位で、海外依存資源は必須であり、再生エネルギーが2050年で50%なるとは思えず2017年における国民1人あたりのエネルギー消費量は、カナダ、アメリカ、韓国に次いで主要国の中で4位の日本は火力発電の依存が高くなる。火力発電が調整能力が高い

| 再生エネルギーの不安定供給・立地・送電網等による諸々の法規制緩和の遅さなど、太陽光発電にしても海外事業の参入が多くなり、自力での再生エネルギーは分散型にせざる負えない。 |

|

|

|

45%近くを再生可能エネルギーでまかなうドイツ。風力を中心に太陽光やバイオマス発電で80%近くをカバーするデンマーク。山岳地帯という地形的特徴を活かし、ほぼ100%に近い電力を水力でまかなうノルウェー・カナダなど、日本とは比べ物になりません

|

|

|

|

|

|

【2-14】各国エネルギー自給率2017 |

|

|

電気需要がさらに高まる今後は、、国の2015年第5次エネルギー基本計画では、「S+3E」をバランスよく実現できるエネルギーミックスを目指しS:安全性(Safety)E:安定供給(Energy

security)、経済性(Economic efficiency)、環境(Environment「S+3E」をふまえた2030年の電源構成比率目標は、火力発電:56% 原子力発電:20~22% 再生可能エネルギー22~24%となっている。二酸化炭素の削減は2013年度比2030年26%の削減

この考えをさらに飛躍したのが、2020年12月下記グリーン成長戦略につながり、同割合である

大旨、原子力を稼働すれば達成できそうだが、原発に関しては国民審議となり安全性が確保できても再稼働は少なくなる。

下記グリーン成長戦略の中、安価な再生エネルギーができない限り伸びなむ気配もあり、火力依存は抜けそうもないかもしれない |

|

(追記)4月23日、削減目標が変更になった。2030年26%の削減が46%に事態が変わった。小泉環境大臣等は個別太陽光発電を2倍に増やす提言を行った。20%は大きい。26%削減は可能に思えたが、残りの20%の削減をどのようにするか?しかも2013年比は他国は1990年比のため削減が急速になる。(日本の政策のところで考察しています)

原子力発電についてみると、福島原発事故前の2010年度には、54基の原発が稼働し、日本の総発電電力量の25%が原発から生み出されていた。

この状況は震災事故後一変し、廃炉決定した原発は24基、再稼働を果たした原子力発電所は関西電力、九州電力、四国電力の9基にとどまっている。その結果、発電電力量に占める原子力の割合は6%程度に落ち込んでいる。稼働は2021年1月 9基稼働のうち5基が停止中、4基は関西電力大飯発電所・鹿児島・佐賀の九州電力が稼働している。関西電力は火力発電変更を与儀されるが費用の面でまだ停止していない。

政府が原子力発電を最大限利用する理由の一つに、原子力発電が安価であるとする考え方が根強くある。 |

|

|

|

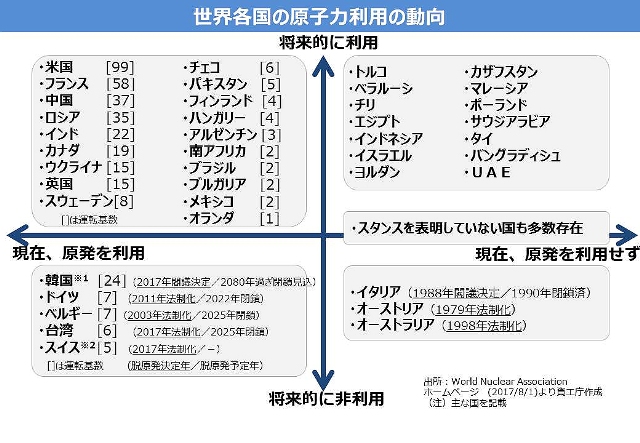

| 【2-15】世界各国の原子力利用の動向 |

|

|

|

|

【2-15】上図フランスは原発依存の国であるが、海外も先進国少しずつだが減少傾向であるが、原発ビジネスは新興国はこれからも建設予定も多くある。石炭火力もあり日本の商社事業の撤退等の話も耳にする。日本は、福島のこともあり現況稼働が6%であるが、火力発電より費用が減少できCO2削減できる原発を再稼働しようしたいところだが、安全性の問題等が国民に納得できるかが最大の問題であり放射性物質がでる限り世界でも原発依存はなくなる方向性ではある。

グリーン成長戦略の中では2030年原発20%の参考値で2050年廃止である。政府もいざとなれば活用をできる準備はしてるつもりである。

ただ法的措置が未だ曖昧のため、国が有事の責任をドイツやフランスのように国と事業者が分け合うことを明確にしなければ、福島と同じ事を繰り返すことになり、本来国民感情からは再稼働は不可能に近い

|

(追記)21年4月福井県、関西電力40年超え原発(美浜・高浜)が再稼働する。30年の排出量が46%に変更になり、現況6%の稼働を増やす考えのようである。経済産業省幹部も説得、一原発あたり最大25億円の交付金増額を約束したことが地元の同意を得る決めてとなった。

使用済み核燃料の保管場所問題もあり、脱炭素同様どこかに弊害が起こりかねない。これからに20%再稼働の方向になる

|

|

|

送電線について

英国は、2000年世界に先駆けて発送電分離と電力自由化をしている。

欧州送電線の所有権送電分離に関する評価については、欧米諸国ともにさまざまな分析が行われているものの、いまだ明確な評価が定まったわけではなく、結論を得るには長期的な視点が必要とされる。我が国で一部喧伝される発送電分離の導入によって小売電気料金の水準が低下する、発送電分離の実施によって再生可能エネルギー発電設備の導入が進むといった現象は欧米諸国で確認されていない。

競争市場は不確実性が高いことから、発電事業者は投資リスクを避けるために、固定費の小さいプラントを建設し、燃料も短期契約で購入する傾向がある。このような中で燃料費が安かった1990年代には英国の電気料金は欧州諸国の中でも最も安かったが、燃料費の高騰が始まった2003年頃から急上昇し、今でも最も高い国の一つとなっている。この間の料金には2倍近くの差があるが、原子力比率が高く、自由化の度合いも小さいフランスの料金には変化がない。この間の両国の料金総額には大差はないが、いずれのシステムが良いかは国民の判断ということになろう。なお、ドイツの料金は再生可能エネルギー関連のコストや税金が電気料金の4割を占めるために突出して高い 電気事業連合会海外の電気事業状況:抜粋

|

|

|

|

|

|

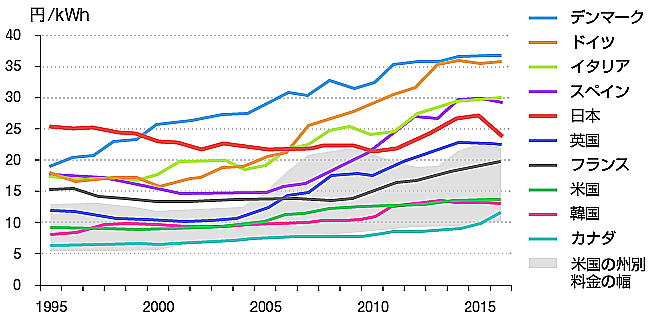

| 【2-16】家庭用各国の電気料1995-2017 |

|

|

|

|

| 【2-16-1】家庭電気料金の内訳 |

|

|

| 【2-16-2】産業用電気料金内訳 |

|

|

|

【2-16】【2-16-1】【2-16-2】

■再生エネルギーを使用・各国の電気料について

日本も再生エネルギー等の活用をすべく、ドイツの模倣をし太陽光による買い取り制度FIT制度を導入した。ドイツ同様個別電気代の上昇は同じようにある。

欧州は、パイプラインによる電力の輸出入ができる利点があり、ドイツの安定供給はオランダ輸出フランス輸入等でバランスをとり、安定供給をしているが、電気料が高い。

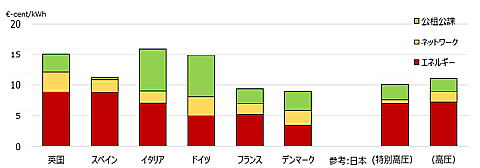

■家庭電気料金の内訳【2-16-1】(欧州6カ国と日本)参考値-電力中央研究所:抜粋

| 公租公課 |

【格子緑】再エネ買い取り費用【緑】エネルギー関係公租公課【薄緑】その他の公租公課【グレー】薄緑付加価値税 |

| ネットワーク |

【黄】送配電【黄色横格子】送電【黄色縦格子】配電 |

| エネルギー |

【赤】エネルギー |

電気料の高いドイツとデンマークは公租公課の割合が高い、再エネ比率が急増しているイタリア・ドイツも高騰している

日本は送配電比(黄色)が英国の次に高い。デンマークは風力発電等による高騰もある。フランスは原発により安価

英国・イタリア・ドイツ・スペインは総体的に高い

■産業用電気料金の内訳【2-16-2】(欧州6カ国と日本)

イタリア・ドイツが租税公課を高くしている。デンマークは家庭用電気料金に公租公課の比重が産業用の5倍に高いのが特徴

産業では、英国・日本・スペイン・と発電(赤)が高く、日本は再生エネルギーコスト低下。

英国・イタリア・ドイツは総体的に高い 。再エネ比率が急増している国が高騰している。

【2-16】米国電気事情

|

|

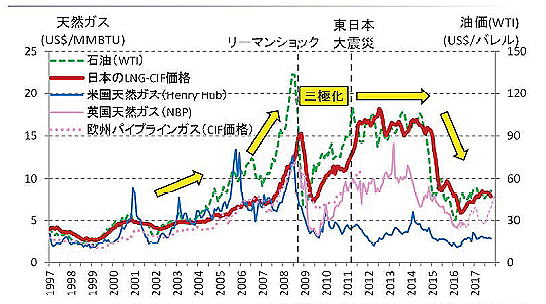

| 【2-16-3】世界天然ガス価格推移:日本は一時米国の9倍だったがこのグラフでは現状は1.5倍まで下がっている |

|

■米国-世界の消費大国は、以前はエネルギー輸入大国であった。米国が非在来型の天然ガスであるシェールガスやシェールオイルの登場によって大きく変貌。

オバマ民主党政権(2009年~2016年)がクリーンエネルギーへの投資拡大、利用促進を図ることでエネルギー供給の安定化、エネルギー・セキュリティの改善、雇用の創出を図るとする政策を進めたのに対し、2017年に誕生したトランプ共和党政権は、エネルギーコストを下げ、国内資源を最大限活用することで輸入原油への依存を軽減すべく政策をした。

米国は火力、州法により各州で変わるがシェール改革もありガス料金も低い水準を維持。(2015輸出単価が下落:米国は次なる手を構築【2-16-3】)

州においても最終消費者に供給される電力は、卸電力市場(独立系発電事業者や組織的卸電力市場)からの購入か、電気事業者の自社発電、あるいはその二つの組み合わせによって調達される。 電気供給信頼度は州により異なり全体的に低かったが現況は改善方向である。

原発は推進方向であり世界で最も原発設備が多い国でもあり、日本と小型原発の共同開発を進める。

自給による輸入制限が電気代の軽減にもつながっているが、米国もCO2排出国2位を占めバイデン政策では世界の波に逆らえず、EV普及、建築のグリーン化、エネルギー技術開発等の脱炭素分野に 約200兆円(2兆$)投資を公約。やはり、まだ米国が覇権国の地位はある。

【2-16-3】燃料価格は2008年のリーマンショック前と後での3極化となり2014年石油の供給過多になり急上昇、同時LNGも急騰したが、現在は三極化が解消されている。

|

|

|

■北欧周波数の送電網混雑の増加【2-17】

北欧も自給率は高いが公共税が高く・欧州の自由化してるが、欧州脱炭素政策に続いているため再生可能エネルギーの比率も高まっている。

近年 北欧諸国(デンマーク、フィンランド、ノルウェー、スウェーデン)では、近年、周波数の管理値逸脱の頻度が増加している。 その要因は、火力発電設備容量の減少、風力発電を中心とする再エネ導入量の増加。風力や小水力などの再エネの増加は、急な強風や雪解け水の増加による余剰電力を誘発することがあり、送配電網の混雑も増加

|

|

|

|

|

【2-17】追加EUの電気料の増加図 |

|

|

|

|

日本のエネルギー自給率はきわめて低い。これだけ自給率が低いのにEU輸入国より電気料が高くならないのは石炭火力.LNG等の仕入れと課税は原油に多く他燃料は少ない。無理に再生エネルギーに変えると混乱する(制度見直し、再エネコスト等)。近年LNG価格輸入価格が下がった要因もある。資源輸入国であるため、原油・石油単価中心による為替輸出入貿易で輸出黒字化をしてきた。エネルギーが火力の石炭・石油・LNGで良かったが、脱炭素問題である。他国とのパイプラインもない。国内はあるが、ロシアの樺太からのガスパイプラインはどうなったのか?

本来、フランス同様原発推進で進んでいたが、東日本大震災等で大きく変わり、再生エネルギー太陽光をドイツ同様な買い取り制度FITを行った。すでに日本の製造単価高でドイツ同様に電気料が上がり始めた。

現況、太陽光製造単価は下がりだしているが海外よりまだ高い。FIT制度の価格低下など、送電線の問題もあり日本での、法的緩和の遅さや送電線所有権分離ができない状況(詳細:略)が、自国業者大規模太陽発電等も遅くなり海外事業者の参入を許してしまう。そもそも、再生可能エネルギーの発電効率は10%~良くて30%である。高いのは水力発電の80%である。カナダ・ロシア・ノルウェー等水力で電力自給を賄うことは日本に不可能だが、小規模水力は一番効率は良いが諸問題が数多くあり、自国の製造単価がすべて高いのも問題点でもある。輸出産業を温存しすぎた結果かもしれない。製造単価については他付随する問題点があるが長文となり割愛致します(詳細:略)(発電コスト比較については下記記載)

次に洋上風力が今、英国・EU・中国・米国と次々に導入し変わってきた。EUは風力発電開発の下地があり、洋上規制緩和等で日本も洋上風力化をするが、EUでは冬場など季節によって非常に強い風が吹くことがあり、平均風速はおおよそ9〜10m/s前後、日本は7-8m/sが精一杯であり買取り制度の単価も21年は高くビジネスができる状況にはなった。発電コストも太陽光発電より押さえることができると考えられているが、耐用年数・故障問題がまだ浮き彫りならず、本来風力の耐用15年でありデンマーク等は風水発電活用範囲がこれから狭まる。

再生可能エネルギーを使うEUは、様々な弊害も起こしているのがあまり伝わってきていない。

日本も太陽光発電によるFIT(買い取り制度)からFIP市場で売却した2022年再エネの電力にプレミアムを支払う制度を導入するが、ドイツも2017年導入済みだが同じ事である(詳細:下記記載)

| このままではEU諸国の電気料上昇することは、原発依存国フランスを除き確定的でもある。 |

世界的に電力需要が増加している以上、需要が増え供給が不足になれば電気代が上昇傾向なのはあたりまえのことではある。

個人でも蓄電・自家発電は必要になる時代がそこまで来ています。持ち運びできるバッテリー機が売れだしてはきている

| 日本は、上記資源輸入国であるため現況の火力設備の耐用年数は60年あり、代替燃料に力を注ぐことが近道であり、アンモニア・水素(代替単価が妥当になるとき)活用と電池の開発に重点をおいた政策が、脱炭素には望ましい。LNGは安価の場合の活用でアンモニアの早期活用が望まれる |

(アンモニア・水素・電池について下記詳細考察しています)

日本の電気供給信頼度は高い。送電線も供給も高いが、送電線の高額な送電線接続負担金により再生エネルギーコストが高くなる。(NO.2:記載)

新電力事業がうまくいかない原因がここにもある。欧州も似た問題(送電線の混雑等)を抱えているが、再生エネルギーを優先できるしくみに整えてはいる。

ただ、電気料金は国のエネルギー事情で変わるが、GDP(国民総生産)以上に総体的には高くなり、最終的に個人に付けが回る。

日本は再生可能エネルギーの活用が20%でも、現時点では火力発電の活用で脱炭素コスト管理をした方が利得と考える

原発基が多いため、維持費等の問題も解決しなければならず、廃炉処理等原発をどうするのか、この結論を早めることで日本の脱炭素の方向性が明確になる。さぐりながらの再生エネルギー開発はいらない。再生可能エネルギーは経験値となり、次世代エネルギーのため多少のコストがかかっても、多くはやらず実験段階で留め、民間需要に期待するのでなく重点を絞る方が無駄な資金・電気代高騰は避け資源輸入国には必要と思われる。

電力消費大国世界4位の日本は、各個人でも脱炭素の意識付けや、これからの電力の使い道の考え方も必要ではある。

|

|

|

|

|

|

|

|

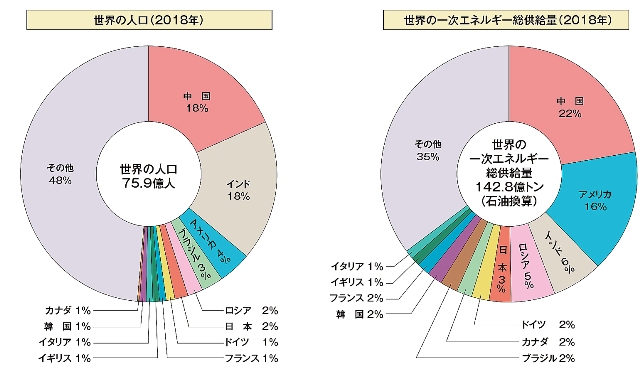

【3-1】世界の人口・世界の一次エネルギー総供給量 |

|

|

|

|

|

|

|

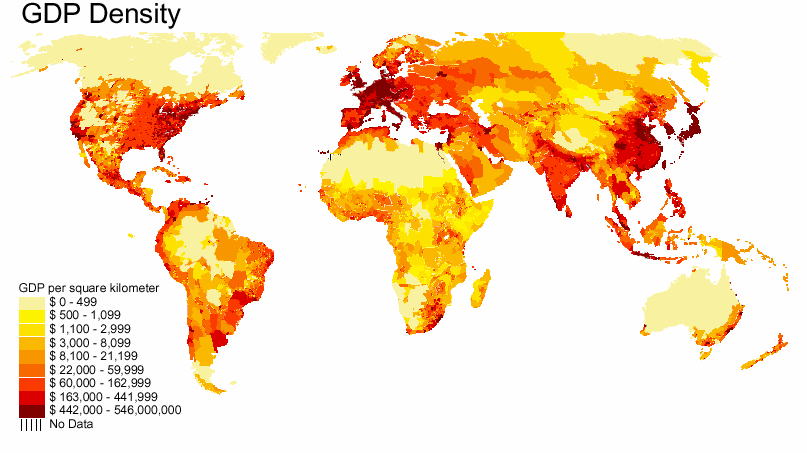

世界の人口密度図 |

|

|

|

世界のGDP(国民総生産)密度図 |

|

|

|

インドムンバイ |

世界の人口は、18世紀6億人だったのが産業革命後300年で70億人を超えるまでになり、約10倍の人口が増えたことになります

世界の人口は2019年の77億人から2030年の85億人(10%増)へ、さらに2050年には97億人(同26%)、2100年には109億人(42%)へと増えることが予測されています。

サハラ以南アフリカの人口は、2050年までに倍増(99%)するとみられています。その他の地域の2019年から2050年にかけての人口増加率はまちまちであり、オーストラリアとニュージーランドを除くオセアニア(56%)、北アフリカ・西アジア(46%)、オーストラリアとニュージーランド(28%)、中央・南アジア(25%)、ラテンアメリカ・カリブ(18%)、東・東南アジア(3%)、欧州・北米(2%)となっています。

2019年から2050年にかけ、最も大幅な人口増加が起きると見られるのはインド、ナイジェリア、パキスタン、コンゴ民主共和国、エチオピア、タンザニア連合共和国、インドネシア、エジプト、米国(予測される人口増が多い順)の9カ国です。米国も鈍化傾向である。

日本は江戸中期、人口約3,000万人から約4倍ですが、江戸は当時100万人を超えていると推測されており世界でも当時のロンドン84万人であり北京・広州と同規模であったと思われる。私達は人口が増える社会しか見ておらず、人口減をこれから見る世はどのように変化するのか?

■人口増の顕著な国

インド-人口は13億8000万人に達し、中国の14億3500万人の二位であり毎年2500万人増加10年以内に中国を抜くことになる。英国植民地と経て、元々社会主義国で旧ロシア(ソ連)の影響から、経済政策は保護貿易、輸入代替化、労働市場や金融市場の公有化、巨大な公的部門、中央からの計画経済を志向する傾向にあったが、貧困国を脱却すべく民主主義路線に変え経済成長10%の国となる。 若年層の人口増加が顕著であり、政府は失業対策として製造業誘致として中国を模倣している。

インドの経済は、農業、手工業、繊維工業、多種多様のサービス業と多様性があり、労働力人口の2/3が直接あるいは間接的に農業で生計を立てている一方、サービス業は急速に成長している部門であり、インドの経済に重要な役割を担うようになってきている。インドのエネルギーは石炭や石油の輸入に依存している状態でもある。資源は豊富ではない。米の生産高2位(一位中国)、米の生産量が高い国が人口も増える統計もある。

カースト制度(身分)の廃止・英語が共通言語(ヒンディ語が公語)・米国と12時間の時差がIT産業を発展させサービス業の生産性も高い国であり、2035年には日本のGDPを超える米国・中国に次ぐ国となる。

|

|

|

高度成長が著しいベトナムホーチミン |

東・東南・南アジアの経済成長

インドネシア・バングラデッシュ・ベトナム東南アジア・モンスーンアジア(モンスーンの影響を受けて夏季に多雨となる東・東南・南アジア)での米の生産量は世界シェアの9割を占めます。人口支持力(人々を扶養できる力)は食料生産量や獲得経済による収穫による食料供給量で決まります。また他地域との交流を持つことで、食料供給量に輸入量が加わり、その分人口支持力が向上します。東南アジアのインフラ事業の需要は30年まで2800兆までにのぼる。東南アジアの成長力も高い水準を維持しているが、アジア全体では人口減になる国、中国・日本・韓国を含めこれからは多くはなる。

人口減の国、高年齢・少子化等に対しての別機会にて特集致します。

|

|

| ■世界のエネルギー総消費量・CO2排出量CO2濃度の変化/大気中のCO2濃度の経年変化等 |

| 【1】世界のエネルギー総消費量 |

|

|

| 【2】世界のエネルギー消費量の推移(地域別、一次エネルギー

|

|

|

|

公表されている経済白書・IEA等は2020年です。世界規模の統計グラフは2018年までとなっています |

|

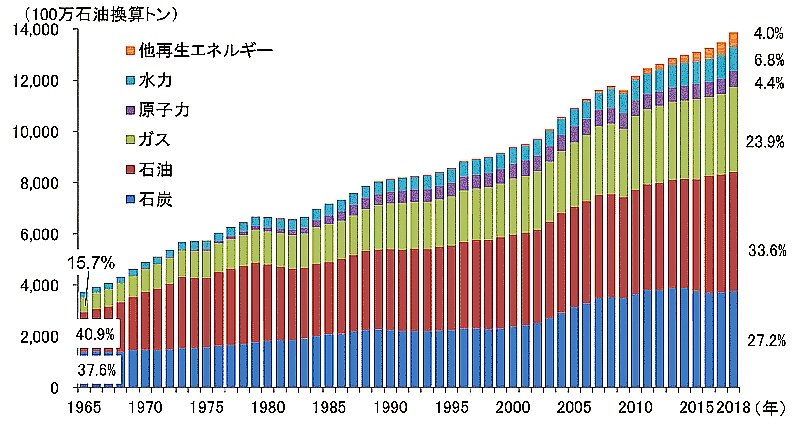

【1】世界エネルギー消費量

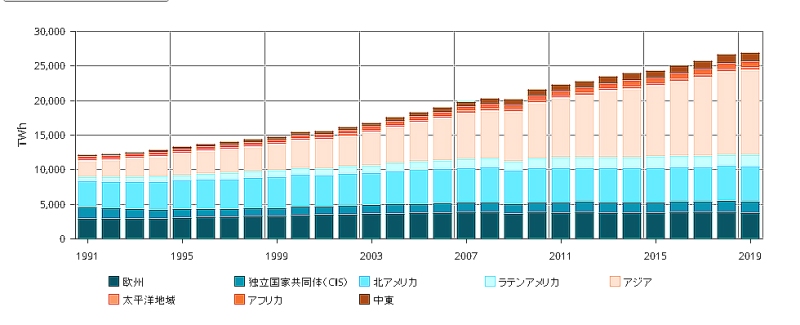

石油換算で1965年の37億トンから年平均2.5%で増加し続け、2018年には139億トンに達した。2000年代以降、経済成長が著しい中国等、安価な発電用燃料を求めるアジア地域を中心に消費量が拡大しました。近年では、中国の需要鈍化、米国における天然ガス代替による需要減少などが原因となって2015年、2016年と2年連続で前年対比減少し、2017年以降は微増しているものの石炭消費量は27.2%伸び悩んでいる。今後は石炭需要を減少傾向になる。天然ガスは、先進国を中心に、発電用・消費が伸びた(年平均増加率3.3%)。同じ期間で伸び率が高いのは原子力(同9.2%)と風力、太陽光などの再生可能エネルギー(同12.4%)でしたが、2018年時点のシェアはそれぞれ4.4%及び4.0%と、エネルギー消費全体に占める比率は大きくありません

2020年の統計は、コロナ化のため生産減少がありエネルギー消費は全体 -3.7%減少している(2020年統計は6月正式に経済産業省)

【2】世界エネルギー消費量地域別

特に2000年代以降アジア大洋州地域は新興国がけん引して消費量の伸びが高くなっています。一方、先進国(OECD諸国)では伸び率は鈍化しました。経済成長率、人口増加率ともに開発途上国と比較し低く止まっていることや、産業構造の変化や省エネルギーの進展が影響しています。この結果、世界のエネルギー消費量に占めるOECD諸国の割合は、1965年の70.5%から2018年には40.9%へと約30ポイント低下しました

世界的に見ると化石燃料の比率は中国・米国・インド他新興国60%が多くなり、日本も90%は化石エネルギーであり、EUは50%前後で再生可能エネルギーへの移転している。しかしEUは電気代の高騰は間逃れていない。

|

|

|

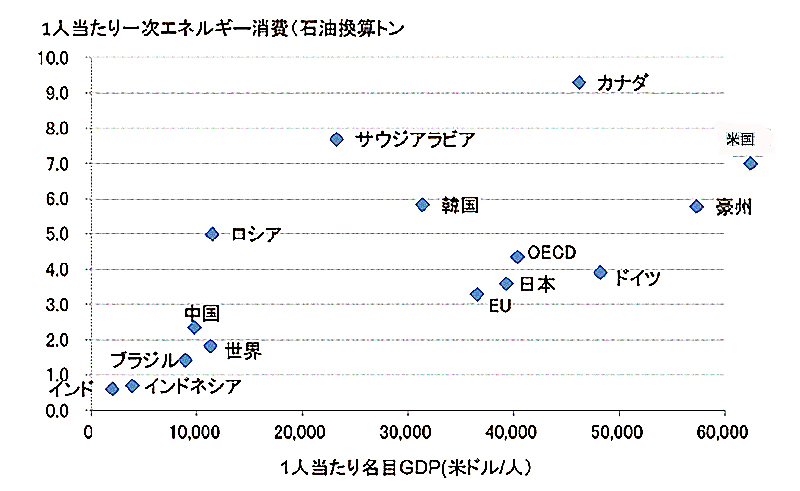

【3】1人当たりの名目GDPと一次エネルギー消費(2018年 |

【4】世界のエネルギー需要の推移(部門別、最終エネルギー |

|

経済成長とともにエネルギー消費が増加するため、途上国の経済が成長することでエネルギー消費も増える。ドイツとカナダを比較してみると1人当たりのGDPはほぼ同じですが、1人当たりのエネルギー消費量は大きく異なる。国によって気候や産業の構造が違うので一概には言えませんが、エネルギー効率の違いが差を生みだす原因の一つになります。

エネルギー消費量が大きく増えることが予測されている途上国では、エネルギー効率を高めていくことが重要。一次エネルギー(石油換算)と電力消費量とでは多少異なる結果となる。

下記CO2排出等も国の特徴で、エネルギーの使用法で変わり、人口の割に電力消費の高い国は多くのCO2削減アイテムが必要になる

【3-1】各国人口・GDP・経済政策により変化があるため、GDPを除くと、電力消費量ではカナダ・米国・韓国・日本・ロシアとなるが【3】のサウジアラビア・オーストリアは化石燃料の消費が多く石油換算では上位となるが電力消費となると人口の割に韓国の高さが際だつ。

|

|

|

|

|

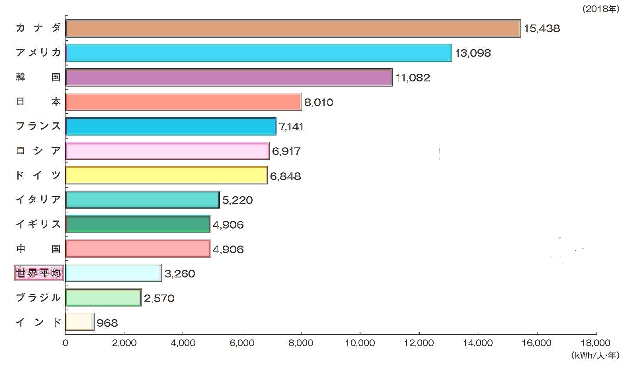

【3-1】主要国一人あたりの電力消費量kwh/人年 |

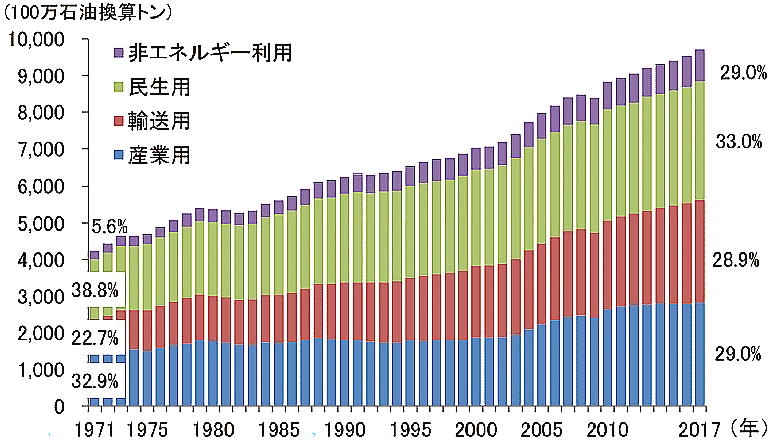

【4】世界の部門別最終エネルギー

| 1971年から2017年46年間 |

世界の最終エネルギー消費 |

総量約2.3倍 |

|

産業用エネルギー消費/鉄鋼・機械・化学 |

総量約2.0倍・割合32.9%-29% 3.9%減 |

|

民生用エネルギー消費/家庭や業務等 |

総量約2.0倍・割合38.8%-33..0% 5.8%減 |

|

輸送用エネルギー消費/車・航空等 |

総量約2.9倍・割合22.7%-28.9% 6.2%増 |

|

非エネルギー利用消費/原料消費・ |

総量約5.1倍・割合5.67%-29% 23.33%増 |

|

輸送用が大きく増えた背景には、この間に世界中でモータリゼーションが進展し、自動車用燃料の需要が急増したことがあると考えられます。

この結果、最終エネルギー消費に占める輸送用のエネルギー需要の割合は1971年の22.7%から2017年には28.9%へと約6ポイント増加しました

消費量合計が前表より少ないのは、主に本表には発電用及びエネルギー産業の自家使用が含まれていないためである

この図での非ネルギーが明確でないため、日本の考察は下記掲載します

|

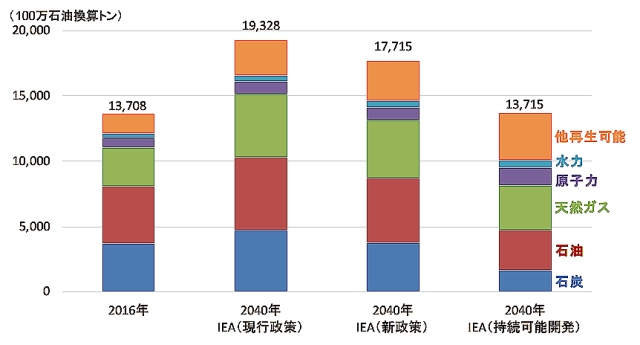

| 【5】世界のエネルギー需要展望(エネルギー源別、一次エネルギー) |

|

■ 国際エネルギー機関(IEA)を例

IEAとは国際エネルギー機関29の加盟国が、その国民に信頼できる、安価でクリーンなエネルギーを提供する為の諮問機関

バランスの取れたエネルギー政策立案、エネルギー安全保障、経済発展と環境保護を掲げている。IEAは、エネルギーに関する調査や統計作製を行い、各種の報告書や書籍を発行している。代表的なものとしては、下記のようなものがある。

【5】World Energy Outlook:中・長期にわたるエネルギー市場の予測

|

|

| 【5】世界のエネルギー需要展望IEA |

| 【5】IEAではいくつかの将来シナリオを想定していますが2017年の実績と比較(World Energy Outlook2019) |

| 現行政策シナリオ |

追加政策は何もとられないケース |

2017年比2040年約1.37倍石油換算192億t

2017年比石炭消費量1.18倍

2017年比天然ガス

2017年比再生可能エネルギー |

| 公表政策シナリオ |

温室効果ガスの削減目標など現在発表されている政策目標が達成され、既存技術の進展が続くというケース |

2017年比2040年1.27倍石油換算177億t

2017年比石炭消費量1.00倍

2017年比2017年比天然ガス

2017年比再生可能エネルギー1.99倍 |

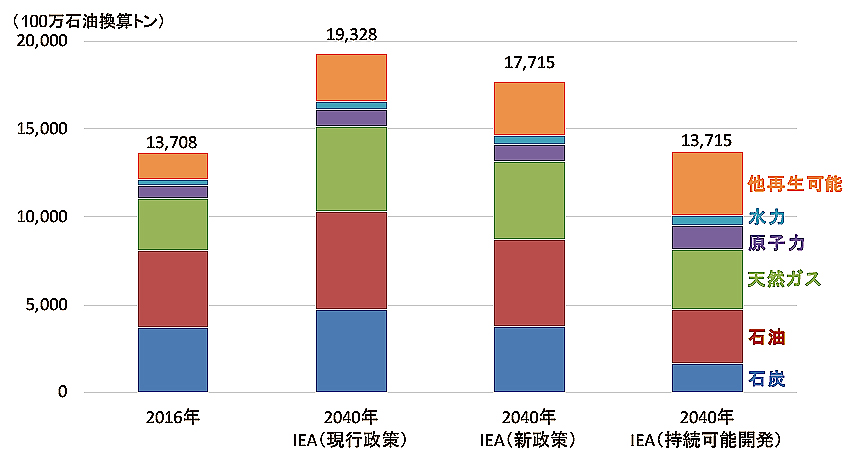

| 持続可能開発シナリオ |

気温の上昇を2℃よりも十分に下げるために必要な措置を逆算したシナリオ |

2017年比2040年0.95倍石油換算137億t

2017年比石炭消費量0.39倍

2017年比天然ガス2017年比で1.01倍と微増

2017年比再生可能エネルギー2.44倍 |

|

2040年までに持続可能開発シナリオ

2017比石炭・石油が減少天然ガスが同等、水力・原子力は微増・再生可能エネルギーは2倍以上に増えると予測しています

シナリオは一定の前提に基づいた試算であり推定でしかありません。

IEAでは毎年World Energy Outlookとして更新され、年度ごとに変更もあります

あくまでエネルギー推定量の予測であり2020年度版は下記クリックにて参照して下さい

2019年度版と変化もあります。気温予測同様多少の迷走が伺える

日本原子力産業協会翻訳

|

|

|

|

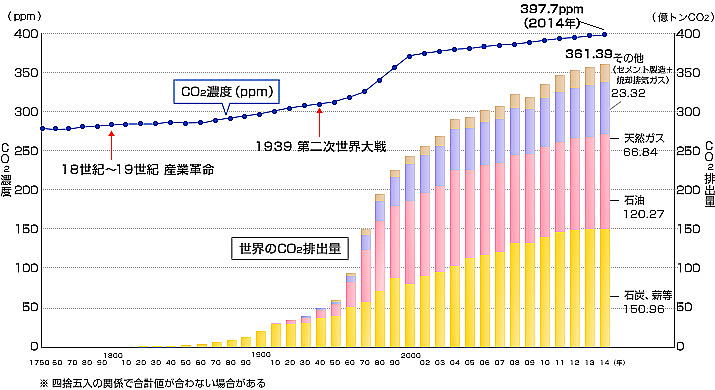

| 【6】世界の一次エネルギーCO2排出量CO2濃度の変化1750-2015 |

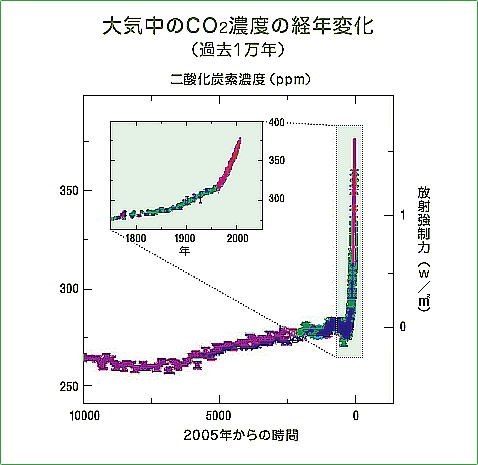

【7】大気中のCO2濃度の経年変化 |

|

【7】ホッケースティク曲線と言われてますが大気中のCO2との因果関係が右図

【7】経年変化を見るとあると思われますが、上記記載したCO2以外の要因も考えられ、濃度と排出量と気温上昇の因果関係を数的には未だ明確性は乏しいが、未知の部分(自然現象) が多くなり過剰に温度上昇を見積もる事になる。

AI・量子コンピューター気象モデルの物理的分析・統計技術の向上等によりCO2の因果関係の誤差が少なくなるとは思われる。

【6】CO2の排出量(CO2濃度と比較図が2015年までですが2019年排出量はその他を除く335億トンCO2で平行状態である)

石炭・石油でCO2排出量の74%を占める。総消費量は57%のため比でCO2排出量1.3倍で高いことがわかる。ガス比率は石油・石炭より24%-33%比でCO2排出量0.7倍と低い。化石燃料等からのCO2排出量は、2006年には年300億トンCO2換算を超えています。2020年コロナによる生産減少がありますが21年はEA等も元に戻ると想定しています。2030年には年400億トンは超えます。CO2濃度も2019年400ppmを超えています。

|

|

|

■どれだけ化石燃料を減らせばよいのかIPCCの見解です |

|

|

|

|

|

【8】IPCCの2℃の目標のためのCO2総排出量 |

|

|

【8】IPCC5次報告書CO2総排出量による見解

(1)温度はそれまでに排出してきた総量に比例してきた層量比例し上がり続ける

(2)温度上昇を止めるには一切排出量を出さないことである。2℃、1.5度に押さえようにする(パリ合意)

(3)今から2℃上昇までどれだけ排出できる

2℃までの上昇は総排出約3,000GtCO2( トン換算で約3兆tCO2)すでに約2,000GtCO2( トン換算で約2兆tCO2:1ギガトン=10億トン)排出、残り1,120GtCO2(約1兆tCO2)の排出となり年間380億tの排出容量は30年となり、1.5℃の目標は560GtCO2であるため15年分の排出量となる。

産業革命からの総排出約3,000GtCO2RCPのシナリオからくる放射強制力による限界数値と思えるが、あまり根拠は明確でない。たとえばRCP8.5のシナリオを想定すると6000GtCO2となり温度上昇は2100年2.5-5.6の上昇となり目標数値と遠いため、1.5℃以下に押さえるにはRCP2.5のシナリオ低位安定化をはかるべき数字が3000GtCO2になり残り1000GTCO2という見解です。

IPCC5次報告書気候変動を1.5℃に抑えるためには、2010 年のレベルに比べて、2030年までにCO2 排出量を約45%削減する必要があると推計されている。

2010年、年間303億トンですので現行数字で換算すると1.5℃年間排出量を166.65億トンにしなければなりません。気温2度の上昇で20%の削減で年間排出量を242.4億トンとなり、2030年予測排出量は350億トン推定されており不可能に近い。加盟国の128カ国その他中立国が削減をしても総排出量予測が上昇では、2030年まで加盟国のゼロカーボン位の削減をしなければ、排出総量が減るとは思えない。各国実質ゼロを2050年までに表明しており、各国どのようなプランを描いているのだろうか。

|

|

|

|

|

|

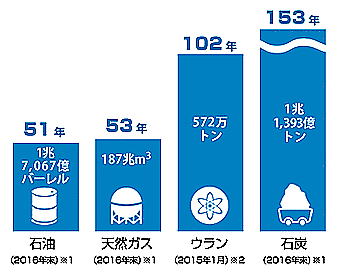

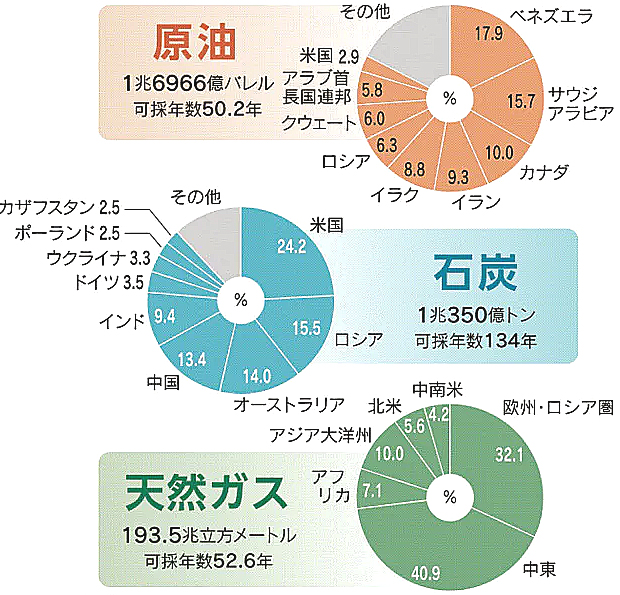

【9】現況の化石燃料枯渇期限2016 |

【10】化石燃料枯渇期国割合2017 |

|

【9】【10】1970年代より化石燃料の枯渇は問題として長く叫ばれ続けている。一方、探査の進展や採掘技術の進歩などによって可採埋蔵量は増加し続けており、そのため可採年数はほぼ変化していない。これは、現在の技術や市場価格で採掘して採算の合う資源埋蔵量を、年間使用量で割って算出するものである

この埋蔵量の数字は、真の資源存在量とは異なり、技術の進歩や市場価格の上昇によって増加していくため、実際には年月が経過しても可採年数はその通りに減ってはいない。実質上記の枯渇年数はまだ延びると予測されている。

|

|

|

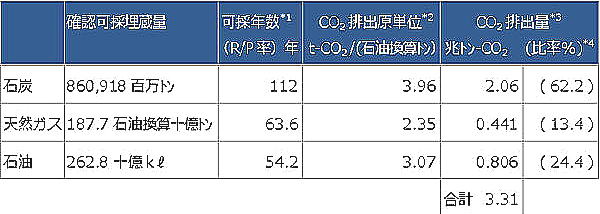

【11】確認可能埋蔵量から二酸化炭素の排出限度を割り出してみると 東京工業大学名誉教授:久保田宏

|

| 【11】確認可能埋蔵量・年数・全排出量 |

|

|

|

【11】

*1 :確認可採埋蔵量Rを同年の生産量Pで割った値

*2 :IEA(国際エネルギー機関)による値、エネ研データから

*3 :(CO2排出量)=(確認可採埋蔵量)×(CO2排出原単位)として計算、

ただし、( トン-炭 ) / ( トン-石油換算 ) = 0.605 (石油換算トン)/ ( 石油ℓ)= 0.9 とした。

*4 :石炭、天然ガス、石油 それぞれのCO2排出量のカッコ内数値は、合計量に対する比率 %

排出総量は3.31 兆トンCO2となる。最近、シェールガスやシェールオイルの経済的な採掘が可能となり、化石燃料の確認可採埋蔵量は、石炭を除いて年次増加する傾向にあるが、それが何時までも続くはずがない。したがって、人類が今世紀中に使用できる化石燃料の燃焼に伴うCO2(二酸化炭素)排出総量の値は、この2011年末のデータを基に試算された3.31

兆トンCO2に、セメント製造で発生するCO2と二酸化炭素以外の温室効果ガスの排出量を含めても、せいぜい4兆トンCO2程度が限度と考えることにした。IPCCの第5次報告書のシナリオRCP 8.5 での2100年までの累積CO2排出量の平均値 6.18 兆トンCO2は、地球資源量の制約を考えると、実際上はあり得ない想定となる。

一方、シナリオ ①(RCP 2.6 ) もCO2排出削減のためのコストを考えると実現性は少ないと考えてよいから、温暖化対策としてのCO2排出量削減が要求される場合の現実的な対応は、化石燃料の地球資源量の制約から考えても、シナリオ ② (RCP4.5) あるいは ③ ( RCP 6.0 ) 程度になると考えるべきであろう。

東京工業大学名誉教授:久保田宏

| 現状の経済性を考慮した地球上の採掘可能な化石燃料資源をほぼ全量使いきったとした時のCO2排出総量が計算上4 兆トン程度に止まる計算となる |

|

|

|

【8】上図の世界CO2排出量をどれだけ減らさなければならないか、各国の削減目標は2050年の1.5℃ゼロカーボンである。排出量の減少は中国・米国抜きではありえない。すでに産業革命からの+1.2℃になっているため、1.5℃にはあと0.3℃しかないことになる。CO2排出量上昇すれば間違いなく2030年には1.5℃を超える上昇となる。 2℃までの上昇は約3,000GtCO2( トン換算で約3兆tCO2)の見解があまり理解はできないが、化石燃料枯渇までとして4兆tCO2は信憑性がある。化石燃料の1970年から言われていた石油40年枯渇を過ぎているが、いずれは有限のため代替・フリーエネルギーは必要になる。二酸化炭素濃度は年々上昇している。

5次報告書の内容から今後シナリオRCP4.5RCP6.0を考えなければならない【12】

第6次報告全2021年・次期会議COP26が11月にあり,さらに強化されることになるかもしれない。 |

|

|

【12】5次報告書の内容シナリオ。

|

|

|

|

|

|

|

|

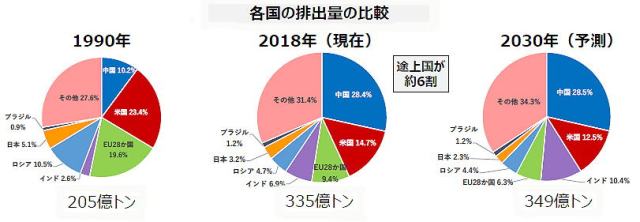

【13】世界の二酸化炭素排出量割合比較 |

【14】世界の二酸化炭素排出量上位国 |

|

【13】IEA各国のCO2排出量グラフです

上グラフは起源排出量となり生産総排出から吸収量(森林等)を引いたグラフではある。

中国・米国抜きではゼロカーボンは成立しない。再生エネルギー先駆国EUは減少だが、途上国が6割を占め、今後生産の排出量・消費排出量が変わればおのずと国別排出量が変わるが、大国2国のゼロカーボン揺るぎない

単純に総生産が上がると、CO2の排出量は上がる試算となり、さらに、2030年までに起源排出量は増え続ける予測ではある。

2019年も335億トンCO2の内エネルギー消費量と同様な結果となっているが、【14】1990年までは米国・EU・ロシアで35%を占めていたのが、2018年には中国・米国・EUで32%、2030年予測では中国・米国・インドの順となりEUの削減努力が実っているといえます。石炭火力のインドがエネルギー消費量と同じく上昇する。化石燃料・人口・新興国の上昇が見込まれ、総排出量の考察では先進国だけの削減ではIPCC1.5℃の抑制は厳しいものと思われる

|

|

【15】世界の二酸化炭素排出量推移 |

【16】人口1人当たりCO2排出量2015 |

| 【17】発電量1kWh当たりCO2排出量2015 |

|

|

|

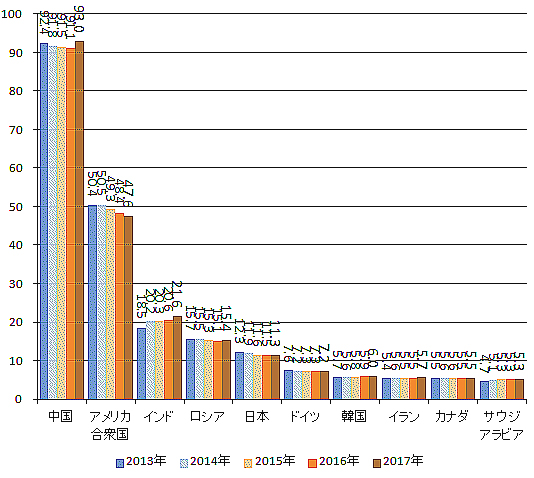

【15】二酸化炭素排出量推移

中国の急上昇ぶり(増加率、増加量)やアメリカの1970年代からの値の大きさ、いくつかの先進諸国における技術革新・公害対策などによる効果が減っているのが確認できる。日本やドイツは元々排出量が少ポジションなのに加え、さらに値を削っているのが見て取れる(もっとも2008年から2009年にかけての減少は、景気後退(リーマンショック)によるところも小さくない。中国とアメリカ合衆国の順位が入れ替わったのは2006年。この時アメリカ合衆国は56.0億トン、中国は60.0億トンだった。中国は2008年以降に行われた4兆元の景気対策等による発電所増設も増えた。各国リーマンショック等があり多少の減退があるが、米国はシュールガス等の活用EUは再生可能エネルギー等で減少傾向なのがわかる。

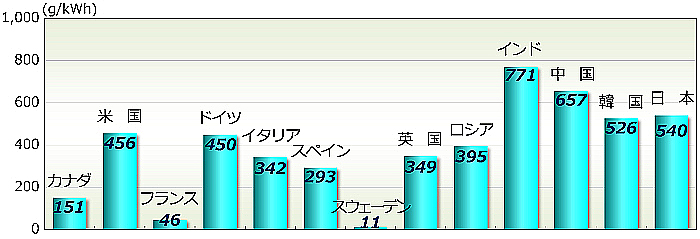

【16】【17】1人当たり排出量の最も多い国は、先進国の中では人口に比較してエネルギー消費が多く、また石炭など化石燃料消費の多い米国で、日本の約1.7倍である。また、kWh当たり排出量が多い国は途上国であり、かつ石炭火力比率の高いインドと中国で、日本の約1.2~1.4倍となっている。

一人当たり排出量の少ない国は途上国で人口の多いインドである。

kWh当たり排出量が最も少ない国は、水力と原子力でほぼ電力供給をまかなうスウェーデンで、原子力発電比率の高いフランスが2番目である。

カナダは、化石燃料資源が豊富で人口に比してエネルギー消費も多いことから、1人当たり排出量は米国に次いで2番目に多い国となっている。しかし、水力発電が多いため、kWh当たり排出量では3番目に少ない国となっている。

| 【16】【17】この図から国のエネルギーの依存度の違い人口等で排出量も変わり、人口は低い割に排出量が多いのは韓国・ドイツ・英国であり、カナダの水力発電は突出している |

|

|

|

国連による発表によると

2014年から2016年までの工業や発電による世界のCO2総排出量は、世界的な経済成長が穏やかだったこともあり、ほとんど横ばいだった。

2017年、国内総生産(GDP)の増加と共に、CO2排出量は1.2%増加した。

2019年 一次エネルギー消費の伸びは2019年1.3%に減速し、2018年の伸び率の半分(2.8%)未満でした。

エネルギー消費量の増加は、再生可能エネルギーと天然ガスによるものであり、これらが合わせて拡大の3/4に貢献しました。原子力を除いて、すべての燃料は10年間の平均よりも遅い速度で成長しました。国別では、中国がエネルギーの最大の推進力であり、世界の純成長の3/4以上を占めています。インドとインドネシアが成長への次の最大の貢献者でしたが、米国とドイツが最大の減少を記録した。エネルギー使用による炭素排出量は0.5%増加し、10年間の平均成長率の半分未満である年間1.1%であり、2018年の異常に強い増加(2.1%)の一部を部分的に逆転させました。

2020年今回のコロナ禍の中、各国国内総生産が下がり、GCPの年次評価報告書によると、CO2排出量は推定24億トンの減少となる。

これは、第2次世界大戦)終結後に記録された9億トン減や、世界金融危機さなかの2009年に記録された5億トン減を大きく上回る |

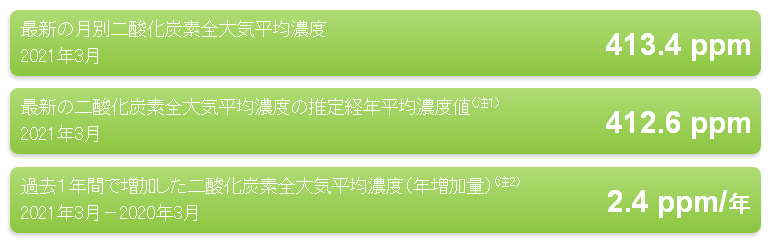

パンデミックは如何に生産に影響しているかがわかるが、まだ2020年の統計がそろってないが、排出量が減少したが世界気象機関(WMO)、2020年5月の大気中の二酸化炭素(CO2)濃度が過去最高の417・1ppmを記録したと発表した。日本でも気象庁平均3ppm上昇している。

又、2020年5月は記録上最も暖かく、1981-2010年の間の5月平均気温に比べて0.63℃高かったとするコペルニクス気候変動サービスの報告を発表しました。直近の12か月間も平均より0.7℃高く、過去最も暖かかった12か月間記録を更新しました。すでに産業革命から1.2℃の上昇していることにはなる。

|

|

|

| 「いぶき」の観測データに基づく全気中二酸化炭素濃度 速報値 |

|

|

|

やはりコロナ禍人為的活動が急速に減少してCO2排出量が減少してもCO2濃度・気温は下がらない。フィードバック・ハイエイタス現象(上記記載自然現象)であれば10年位の下降・上昇を繰り返し2000年から2012年までの停滞期の反動での上昇なのか、2016年に平均気温過去最高更新になったが、総体的な上昇度が産業革命後から今日までCO2濃度・気温上昇があり、これからも上昇する可能性の方が高い。海洋等の放射蓄積(数百年)によるものなのかIPCCの第6次報告書の見解が待たされるが、温暖化ガス削減強化となる方向が強くなる確率は高い。

|

|

日本語翻訳に変えて下さい

■日本は2018年で世界の排出量3.2%でしかなく、本心はお付き合いゼロカーボンだったが、菅政権に変わり産業の観点からの遅れを取り戻すべくグーリーン成長戦略に踏み切った。過去の歴史から二番煎じで付加価値を造り出すのがうまかった日本経済の復活を政府はイメージしているのかもしれない。

|

|

|

|

|

|

|

|

【18】エネルギー変換率・電力 |

|

|

【18】エネルギー変換率・電力世界平均で考えると、グロスの効率は39%、最終効率は33%。各発電の熱効率は石炭火力等上昇しているため発電効率は国ごとの発電法で変わるが水力を除く熱効率大旨30%前後であり、日本は火力発電効率が高いため総体的に40%は超えている。優秀な国である。

これからの発電事業は、変換率とCO2排出量の削減率が高くなければ、ESG資金(下記記載)の融資・査定もあり、特に石炭事業は減少する

個人的には発電効率だけ考えれば、水力発電の国は自給率も高い。日本の立地であれば、ミドル開発を本来なら進めるべきだが、諸問題が多すぎるのとダム(大型)になると予算もあるが、河川下流、都市部の地盤にも影響を及ぼす危険性も伴う。マイクロ・ミドルの開発も熱源確保と熱効率からは予算と法的整理が伴えば、他の再生エネルギーは必要なくなる。日本のは送電線問題点が大きな課題です。詳細は日本の脱炭素等のところで記載してます

|

|

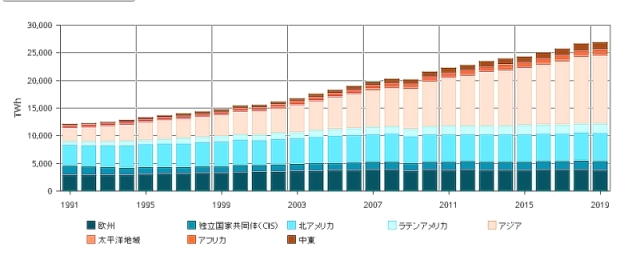

【19】1991-2019年世界発電量の推移 |

【20】2019年世界発電割合bp Statistical Review of World Energy 2020 |

|

【19】1990年から2019年まで2.2倍になり総消費量の1.75倍(1990年比)割合より早く上昇している

アジアの伸び率が総消費量は2.5倍だが発電量は1990年4倍になっている。特にに中国が10倍以上総消費量・CO2排出量同様に2007年から米国を超えている。

主に中国は国内石炭火力が72%の割合だが、現在の中国の数字はあまり当てにならず、今年風力発電が世界一となり発電量2020年に中国国内で新増設された風力発電設備の容量が7167万キロワット(kW)に達した。2019年の2.78倍に相当し、過去3年間の新増設容量の累計をも上回る急増ぶりである.

2020年末時点で、中国の発電設備の総容量は22億kW(発電設備だけです)に達している。そのうち風力発電は12.8%を占め、電力源としては火力発電、水力発電に次ぐ第3位。同じく再生可能エネルギーの太陽光発電は11.5%で第4位となっている。背景には政府の補助金がカットされる前の駆け込み工事送電網に接続していなかった場合でも、統計上はすべての設備が送電網に接続済みとしてカウントしたのかもしれないという中国らしい話でもある。

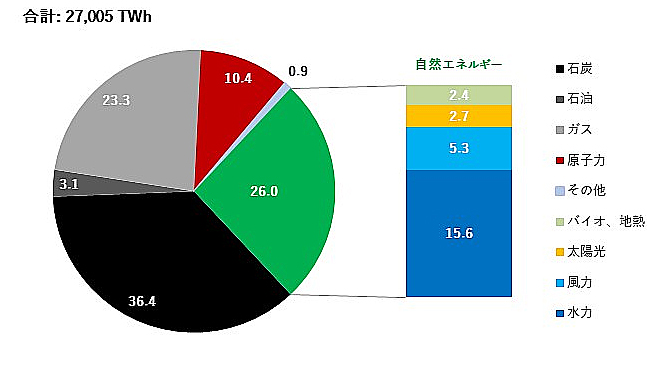

【20】2019年世界発電割合bp Statistical Review of World Energy 2020統計では、2019年です

| 世界総発電量は27,005TWh、自然エネルギーの割合が26%まで伸び、石炭36.4%は2030年までには追い越すと思われます。 |

内訳は水力は変わらず、風力が今後世界的にも伸び、太陽・原子力も微増になる。今後、新自然エネルギーが2030年までにできるか?水素系・バイオ・アンモニア等CO2の少ない代替燃料として、二次エネルギー分野が設備投資も伸びるが、総発電量からは数%上昇でいかない

|

|

|

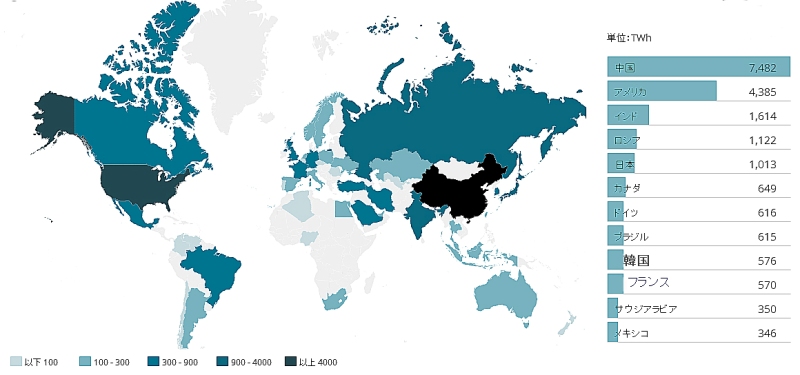

【20】2019年の国別発電量 |

|

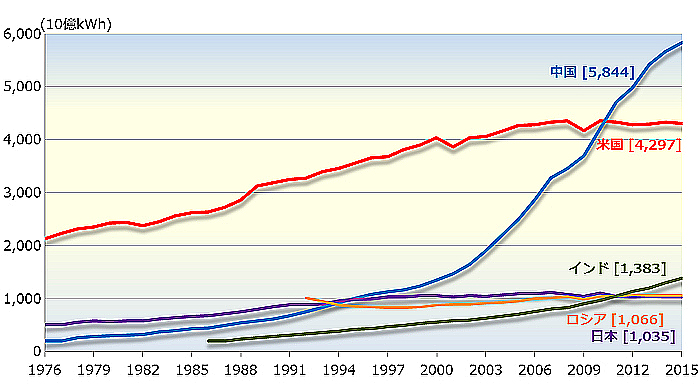

|

| 【21】1976-2015発電量上位5カ国推移 |

|

|

| 【22】1976-2015発電量主要推移 |

|

|

|

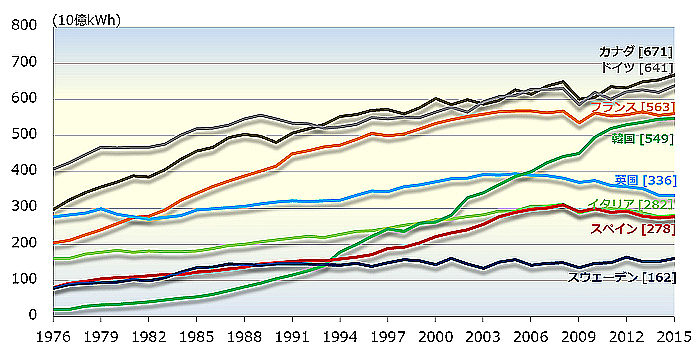

【21】【22】1976-2015発電量上位5カ国推移/1976-2015発電量主要推移

中国の上昇、化石燃料消費量CO2排出量同様になり他国では韓国の1990年比2015年5倍となっている。発電量もアジアの3国が化石燃料消費量の上昇に比べ発電量が高くなっている。特に中国・韓国は発電効率等も改善しなければならない、米国・欧州は2010年以降、平行・下降をしているのは効率によるものが大きいが、人口の割に発電量も高い国もあり、今度詳しく消費量と発電の関係も考察致します

細かなエネルギー統計の変化がわかります

日本語翻訳に変えて下さい

日本語翻訳に変えて下さい。わかりやすい統計です

|

|

■エネルギー別発電推移の比較

|

|

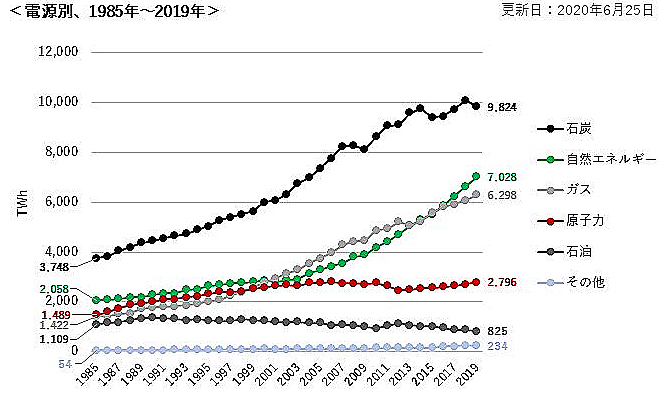

| 【23】エネルギー別発電1985-2019/石炭/自然エネルギー/ガス/原子力/石油/その他bp Statistical Review of World Energy 2020 |

|

|

【23】各世界のエネルギー源の発電の推移を表しています

石炭依存・自然エネルギー(再生エネルギーの上昇度がわかります)、ガスも自然エネルギー同様上昇、唯一石油減少(熱効率が上がる分もある) |

|

■エネルギー別発電のライフサイクル比較

|

|

| 【24】ライフサイクルCO2の排出量を示したグラフ:電力中央応研究所 |

|

■世界発電コスト比較

|

|

| 【25】I各主要国の発電コスト比較 (EA & OECD/NEA)Projected Costs of Generating Electricity |

|

|

|

上表の発電コストの比較の要点をまとめています。2019年(要点異なる場合、現況の為替等で変わります)

【25】国際エネルギー機関(IEA)と経済協力開発機構・原子力機関 (OECD/NEA)は2020年2020年版発電コスト予 測報告書:抜粋

24か国から提供された発電コストデータは、再生可能エネルギーの適切な立地の有無、燃料コストの変動、技術の成熟度や各技術のコストなど、国・地域によって大きく変化している。また、電力システムにおける発電量のシェアの状況によっても、コストや設備利用率に違いが出てくる。

再生可能エネルギーは、この報告書に参加しているほとんどの国で非常に競争力があるが、一部の国(日本、韓国、ロシア)では、化石燃料や原子力よりもコストが高くなっている。同一国内でも、場所の条件が異なると発電コストが異なる。欧州では陸上、洋上風力とも公益事業規模の太陽光と同じく、天然ガスや新規原子力に対して競争力がある。

米国では、天然ガス火力発電所は、その地域で予想される低燃料価格の恩恵を受けているが、燃料価格の見通しは一般的に不確実である。 それにもかかわらず、均等化発電コストの中央値を見る限り、陸上風力と公益事業規模の太陽光発電は、

CO2、1トンあたり30米ドルの排出コストと想定すると、最小コストのオプションである。 天然ガス(CCGT)の後には、洋上風力、原子力、そして最後に石炭が続く。

中国とインドでは、変動性の再生可能エネルギーの予想される均等化発電コストが最も低くなっている。即ち公益事業規模の太陽光発電と陸上風力は、両国で最も低コストのオプションである。原子力もまた競争力があり、中国とインドが現在の高い炭素集約型の発電から移行するための有望なオプションを有していることを示している。

LCOEにおいて考慮されていないコスト(電気事業連合会)

LCOEをめぐる再エネと他電源との比較の議論において注意すべきことは、LCOEは発電所における建設、運転、廃止措置にかかるコストしか含んでいない点である。つまり、LCOEには、発電した電力を需要家に供給するためのネットワークコストや、気象条件による再エネ発電電力量の変動の調整コストは含まれていない。

|

|

|

|

【23】【24】【25】エネルギー別発電・エネルギー別発電のライフサイクル・世界発電コストしてみると表の計算等に他グラフより多少の違いはあるが、世界規模の統計として大旨の参照で考えて下さい。

世界的に石炭火力の消費量・発電・二酸化炭素排出量の高さは揺るぎなく、再生可能エネルギーを活用すると日本は特にコストが高くなることがわかる。上記載している電気料は日本は発電量の割には世界では高くはない。

再生可能エネルギーの活用することにより、日本ではGDP上昇より電気代は必ず高騰する。日本は発電効率を高くして石炭・ガス等のコストも押さえてはいる。この発電所技術が高い。(下記掲載)これからもこの技術をさらに生かし既存設備の発電が望ましいが石炭のCO2排出量が多い、本音は眠っている原子力を使いたい。コスト面でもフランス並みに安く抑えることが可能であるからです。個人的には原発推進派でも利害関係もありません。

温暖化ガスの排出を削減するパリ協定の目標を達成するためには、原子力発電の貢献が不可欠である。IEAの持続可能な開発シナリオ(SDS)は、新規原子力の建設と既存炉の運転期間延長が必要であると指摘している。

IPCC報告(2018年)も原子力の役割を確認している。

日本は電気代を上げ再生可能エネルギーに踏み切るか、原子力を再稼働させるか、代替燃料で補うか

いずれにしても発電コスト・CO2削減を本格的にしなければならなず、送電線の自由化(無理)位までしなければ、FIP制度(22年度から)では日本の再生エネルギーの単価と電気料は現状では下がることはない

|

日中韓の石炭火力輸出に対する国際的な批判を受けている。日中韓の東南アジアの石炭事業が相次いで中止になり、インドネシア・ベトナム・マレーシア・バングラヂッシュ・カンボジア等はすべての新規電力事業を再生エネルギー方向になり、石炭より急速に太陽光等が安価になる利点もある。東南アジアの電力需要は2040年までに倍増する見込みだが、IEAは「世界エネルギー見通し2019(WEO2019)の中で、東南アジア増加分の全てを自然エネルギーが満たし、天然ガス火力とともに電力の95%を供給する、パリ協定と整合する持続可能シナリオを提示している。上記グラフのアジア圏の化石燃料消費量の増大を見るとCO2削減には大いに必要になり再生可能エネルギーは歓迎できるが、後に東南アジア等の電気代がどう変化するか?。日本がアンモニアを輸入する場合に製造する、インドネシア・マレーシアの再エネは好都合には今後なってくる。

太陽光発電はFIT(買い取り制度)から2022年FIP(フィード・イン・プレミアム)は、発電事業者みずからが電力市場で電気を売ることを原則とする。その売電に際して、変動する市場価格にプレミアム(補助額)を上乗せする制度がFIP制度。市場卸売価格から連動する制度にかわるが、ドイツも2017年FIP制度に変更したが、電気代は高騰している。個人に付けが回るのは同じであり、自分で使った方が得という状況になりつつある。

自産自消加速することは間違いなく、個人でも蓄電需要が増える。

小泉環境大臣が4月23日に個人住宅太陽光2倍は考えられると明言(住宅で考察:個人太陽光は削減量からもあまり意味がない) |

|

|

|

東南アジア火力発電所 |

特に太陽光発電のコストは海外は低価格になる一方である。風力発電も同様に安くなる。日本は安くはなっているが太陽光等の新規事業者倒産件数も多い。それだけ新規電気事業に対する風当たりが強い。これは、電気事業に限らず日本の産業全体にも言えることではある。

新参者を受け入れない体質は、社会主義的民主国、古き体質が抜けず、今の時代のジャパンドリームは製造過程で、必ず海外の活用をしなければ成り立たなくなってきている。

21年4月3日、CO2排出量が多い旧型の石炭火力発電所114基のうち100基程度を30年までに休廃止させる方針を発表。新型の石炭火力は残し新増設も認めるとした。ほんとに火力発電をなくすのだろうか。電力会社は原発の休止による維持費もあり、無駄な設備が多く残り、新しいエネルギー設備もおぼつかない。欧州並みの電気代の高騰は避けたい。難しい問題ではあるが、現状維持をするのであれば現状維持もできない状況も想定しなければ、すべてが中途半端な状態が続く事にはなる。バランス重視なのか、資源不足国の電力方法論が問われる。

福島廃炉でALPS汚水処理も進むようになったが、どの方向性なのか、海外の時代の波を見て方針でとどめているのか?

日本の脱炭素の本気度がもう少しでわかると思われる。

21年4月23日温暖化ガス削減が2030年まで26%から46%に変更になった。(NO2考察)

|

|

| 【26】主要国発電力量に占める再生可能エネルギー比率の比較資源エネルギー庁2017 |

|

|

| 【27】世界の発電供給量割合IEAKey World Energy Statistics 2019、2017年 |

|

|

|

【26】【27】各先進国発電割合図について

中国の発電量について

現在のエネルギー消費は年間88エクサジュール(EJ)。世界全体の消費量の5分の1で、石油換算で21億トンに相当する。中国のエネルギー消費は化石燃料が2/3を占める。石油は自動車燃料の大半に、天然ガスと石炭は家庭用暖房に使われ、石炭は国内発電の2/3を賄っている。しかし、中国のエネルギー消費のうち電力は1/4です。中国のセメント製造や製鉄といった重工業は電化がほぼ不可能な状態。(石炭依存) こうした企業がCO2の排出を抑えようとすると、多額の補助金が必要となる。中国は発電方法を変え太陽光・風力に力を注いでいる風力発電は今年世界一となり、近年の中国の政策転換は欧州並みに早い。世界の工場にまでなった中国を各国は無視することができなくなる状態ではある。

EU2017年すでに50%近くを再エネにしている。【27】右図では発展途上国・新興国の石炭依存が南アフリカ・インドネシア・インド・オーストラリアに多、水力ではカナダ・スイス・ノルウェー・ブラジル・スウェーデン等があり、原発はフランス・スウェーデン・ベルギー・スイス等、水力・原発は本来CO2削減には有利な国と言えるが、国の人口・政策で変わり一概に削減有利とも言えず、詳細は簡略させていただきます

米国は石炭火力から天然ガスの移行させトランプ政権内でも排出量の割合は減少している

中国・米国・インド・南アフリカの石炭依存には変化が表れてきている

|

|

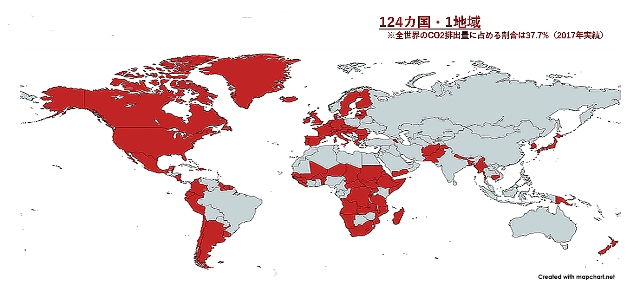

すでに124ヵ国が2050年実質ゼロの目標を掲げている。

|

|

| 2050年までにカーボンニュートラル宣言した国 |

|

|

中国は2060年カーボンニュートラル宣言で(2017年37.7+23.8%=61.5%以上の削減義務国となる)

カーボンニュートラルを中立国 主要国ではロシア・ブラジル・インド・オーストラリアはあるが、どの国もCO2削減の方向性を示しており、ビジネス利点を重視している国や先進国の属国等は削減方向ではある。

|

|

|

【27-1】世界の二酸化炭素排出量の調べ近年上位国 |

|

|

【27-1】人口によるインド・ブラジル等は経済発展と共に排出量の上昇が高く、1990年度比からの削減優秀国はEU中心であり、日本の削減は2013年度比のため現況は6年連続削減しているが、1990年度比2019年の排出とほぼ同数字となる。

|

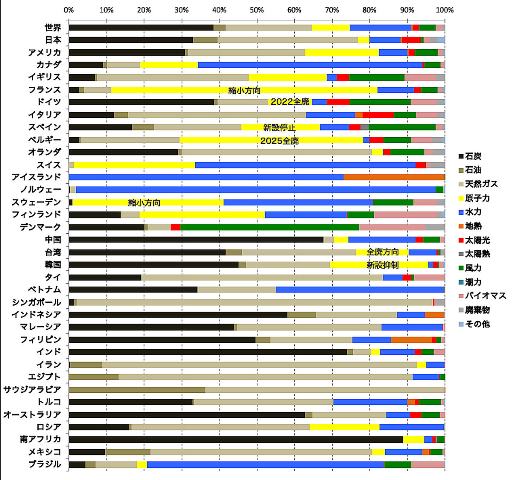

■各主要国の削減目標/エネルギー歴史過去50年/再エネ/今後の政策

|

温室ガス削減目標 |

自然エネ導入目標 |

石炭火力out |

備考 |

| 国名 |

2030年 |

2019年 |

|

|

|

英国

カーボン

ニュートラル

2050年 |

|

|

▲55%

基準年

(1990) |

36% |

2024年 |

|

【削減】2030年に▲55%のGHG削減目標1990年比に対し、2016年時点で▲41%CO2削減

1990年排出7億5000万トン 2018年排出4億7000万トン

世界CO2排出の1.04%

【エネルギー史】化石燃料資源に恵まれた国である。産業革命以来のエネルギー源である石炭に加えて、1960~70年代には北海での石油、天然ガスの開発が本格化し、1980年以降、20年間にわたってエネルギー自給を達成してきた。しかし、2000年に入ると北海の油田・ガス田の枯渇で生産量が年々減少し、2004年からはエネルギーの純輸入国に転じている。なお、2005年以降も生産量は減少の一途をたどっていたが、2014年からは北海大陸棚における掘削地点の再開発により生産は微増している

【現状】再エネが化石燃料を上回っている。2020年洋上風力にの割合過去最高で発電割合が24%で015年の2倍。2050年までにカーボンニュートラル宣言。今後10年間で洋上発電能力を4倍。2006年には年間総発電量の5%に過ぎなかった再エネ発電量が、2019年には36%に達している。

【政策】2030年までに (1990比55%減)、 政府支出:1.7兆円(120億£)誘発される民間投資:5.8兆円(420億£) (雇用創出:25万人、CO2削減効果:累積1.8億トン(2023年~2032年) |

|

|

フランス

カーボン

ニュートラル

2050年 |

|

▲40%

基準年

(1990) |

25% |

2022年 |

|

【削減】▲40%のGHG削減目標1990年比に対し、2016年時点で▲18%の削減実績

CO2削減1990年排出3.5億トン 2017年排出3.1万トン -18%削減

世界CO2排出の0.9%

【エネルギー史】石油、天然ガスなどの化石燃料に恵まれず、主要な国内電源は石炭、水力のみであった。エネルギー政策においては、他の欧米諸国と同様、第一次石油危機を契機として輸入石油への依存を軽減させるため、国内資源の開発、省エネルギーの促進、供給源の多角化の三つを柱とするエネルギー政策を実施してきた。特に原子力の開発に一貫した努力が傾注され、現在では、発電電力量に占める原子力の割合は7割を超えている。また1980年代以降、原子力発電の増加とともにエネルギー自給率は著しく改善され、現在では60%以上にも達している。

【現状】2016年ですでに91%(原子力74%、再エネ18%)と高い水準です。フランスはすでにCO2排出ゼロの原子力が大量に導入されていたことから、0%(1990年レベル維持)となった。原子力を削減を検討している

こうした状況から、CO2削減を進めるためには、省エネルギーの促進がより重要となります

【政策】2年間で、クリーンエネルギーやインフラ等のエコロジー対策に、 総事業費:3.6兆円(300億€)。 グリーン技術開発(水素、バイオ、航空等)に約1兆円(85.8億€)

建築のエネルギー利用向上(公共建築、社宅等の断熱工事促進等)に約0.8兆円(67億€) |

|

|

カナダ

カーボン

ニュートラル

2050年 |

|

▲30%

基準年

(2005)

|

71% |

2030年 |

|

【削減】▲30%のGHG削減目標2005年比に対し、2017年時点で+9%の上昇

CO2削減2005年排出5億トン 2018年排出5.48億トン

世界CO2排出の1.7%

【エネルギー史】元々、水力発電が60%の国、再生エネルギー導入は少なくて済む国

世界有数のエネルギー資源国で、石油、天然ガス、石炭、ウランに加えて水力資源も豊富である。 エネルギー生産量は国内需要を賄ってあまりあるため、輸出に回されており、エネルギー資源はカナダの輸出総額の17%を占める。石油や天然ガスの輸出先は主に隣国の米国である

【再エネ】カナダには現在、連邦政府による再生可能エネルギー(再エネ)の導入目標はなく、各州が自主的に策定している。また、連邦政府による直接的な支援策もなく、各州が独自に再生可能エネルギー利用基準(RPS)制度や固定価格買取制度(FIT)を制定するなどしている。カナダ国内の発電量に占める再エネ(水力除く)の割合は、2015年で約4.4%となっており、近年は特に風力発電・太陽光発電の導入量が増加している

【政策】今後10年間での気候変動緩和分野に政府歳出を150億カナダドル(約1.2兆円)投ずるとともに、現在連邦炭素税を2030年には二酸化炭素排出量1t当たり170カナダドル(約14,000円)にまで大幅に引き上げる。

|

|

|

中国

カーボン

ニュートラル

2060年

|

|

なし |

|

|

|

【削減】GHG削減目標1990年比に対し、2017年時点で+343%の上昇:中国は2030年まで現状維持宣言

CO2削減1990年排出20.9億トン 2017年排出92.6億トン

世界CO2排出の28.2%

【エネルギー史】中国のカーボンニュートラルは2060年。石炭火力未だ70%を占める世界の工場。中国はエネルギー資源に恵まれており、特に石炭の確認埋蔵量は約1.48兆トン(2013末時点)と世界有数の規模である。石炭の年間生産量、消費量ともに世界一で、全世界の半分以上を占めている。電力についても、2016年の年間消費電力量は5.97兆kWhで世界一となっている。発電の中心は火力で、全発電設備容量16.5億kW(2016年末時点)のうち火力は10.61億kWで、全体の64.3%を占め、またそのほとんどが石炭火力である。

【再エネ】風力資源は豊富であり、中国気象局のデータによると、開発可能容量は24億kW(陸上のみ)とされている。発電設備容量は2005年に186万kWであったものが、2017年には16,367万kWと12年間で88倍となった。太陽光は設備容量で2015年に世界第1位のドイツを抜いた後、2017年末には導入量が1億3,025万kWに達している。

【政策】習近平は 2060年カーボンニュートラルを 目指すと表明。 EVやFCV等の脱炭素技術の 産業育成に注力、2020年の 新エネ車の補助金予算は 4,500億程度。CO2排出量を2030年以前に頭打ちさせること

|

|

|

スウェーデン

カーボン

ニュートラル

2050 |

|

|

|

|

|

【削減】▲40%のGHG削減目標1990年比に対し、排出提示なし

CO2削減1990年排出5.4億トン 2017年排出3.1万トン

CO2削減1990年排出7億5000万トン 2018年排出4億7000万トン

化石燃料資源に乏しく石炭や石油、天然ガスの供給は、輸入に依存している。豊富な水力資源や、原子力を利用した発電、森林地帯が広がる国土の特性もあって、木質燃料などのバイオマスによる発電や熱供給も盛んである。、化石燃料資源には乏しいものの、スウェーデンの国内エネルギー自給率は2015年には75%に達している。発電では、化石燃料による火力発電はごくわずかで、水力や原子力のようにCO2を排出しない電源が主力となっている

2015年の国内発電電力量1,621億kWhのうち、水力が47%、原子力が35%と、この2種類の電源で8割以上を占める

【再エネ】欧州連合(EU)の政策的取り決めによって、スウェーデンは2020年までに、国内エネルギー消費量に占める再エネ(水力を含む)のシェアを49%まで引き上げることが義務付。目標を上回る結果を達成している。

RPS制度-電力会社は販売電力量に対する一定割合の再エネを調達することが義務付けられている(一部の電力大口需要家も消費量に対する一定割合の調達を義務付けられている。2017年では24.7%再エネ発電事業者は再エネ証書売却することにより、追加的な収入を得ることができる。ノルウェーも同様な制度

【政策】北欧は福祉国であり公課は炭素税も高額である、6兆円(500億€)の先端技術支援による景気刺激策のうち、 水素関連技術に0.8兆円(70億€)、充電インフラに0.3兆円(25億€)

グリーン技術開発(エネルギーシステム、自動車、水素)に約1兆円(93億€) |

|

|

ドイツ

カーボン

ニュートラル

2050 |

|

▲55%

基準年

(1990) |

44% |

2038年 |

|

【削減】2050年に▲55%のGHG削減目標1990年比に対し、2016年時点で▲24%の削減実績

CO2削減1990年排出9.4億トン 2017年排出7.2億トン

世界CO2排出の2.2%

【エネルギー史】第二次大戦後の冷戦によって東西に分断されていたが、1990年に社会主義国家東ドイツの崩壊によって再統一された。統一後は旧東ドイツ地域の経済が落ち込み、非効率な火力発電設備の更新や閉鎖が行われた。ドイツのエネルギー消費量は、1990年代以降、漸減あるいは横這い状態。2017年の一次エネルギー消費量は前年比0.9%増加の13,550PJ(ペタジュール)となる見通しである。総発電電力量に占める石炭・褐炭の割合は37%(2017年末時点、速報値)と未だに高いが、再エネに追い抜かれるのも時間の問題。2017年の総発電電力量に占める再エネの割合は、前年比4ポイント増加の33%(同)となった。

【再エネ】特に風力、太陽光発電の開発は目覚しく、2016年には陸上風力、太陽光ともに4,000万kWを超え世界的規模を誇るまでになっている。再エネ優秀国であり削減も規定どうりである。

再エネ大量導入は、消費者の費用負担を急増させている。2018年には一般家庭の再エネ電源導入費用の負担額は月額20ユーロ(約2,600円)を超え、電気料金支払額の約23%を占める。FIT導入2000年当初と比較すると再エネ電源導入費用の負担は約34倍、ドイツ政府も取り組むべき重要課題のひとつとして再エネ補助による需要家負担の抑制を挙げていた

【政策】6兆円(500億€)の先端技術支援による景気刺激策のうち、 水素関連技術に0.8兆円(70億€)、充電インフラに0.3兆円(25億€)

グリーン技術開発(エネルギーシステム、自動車、水素)に約1兆円(93億€) |

|

|

インド

カーボン

ニュートラル

2050

|

|

▲35%

基準年

(2005) |

|

|

|

【削減】2030年に▲35%のGHG削減目標(2005年比)に対し、2016年時点で1990比 +309%上昇実績

CO2削減1990年排出5.3億トン 2017年排出21.6億トン

世界CO2排出の6.6%

【エネルギー史】世界有数のエネルギーの消費大国である。2015年の一次エネルギー消費は中国、米国に次いで世界第3位であり、エネルギー消費の増加が見込まれる。国産のエネルギー資源は石炭、バイオエネルギー、天然ガス、水力などが存在するが、国内需要を賄うには不十分であるため、輸入が増加している(2015年のエネルギー自給率65%)。2015年のインドの一次エネルギー供給構成は、石炭45%、石油29%、バイオ燃料・廃棄物23%、天然ガス5%、水力1%、原子力1%となっている。一次エネルギーについて、政府は、石油、天然ガス、石炭などの国内資源の活用により、輸入依存度の低減を目指している。発電では、再生可能エネルギー(再エネ)開発を推進している。インドの2015年のCO2排出量は20.7億トンで、世界第3位(6%)である

【再エネ】温室効果ガス削減目標として、2030年までに、2005年比で国内総生産(GDP)1単位当たり33~35%削減するという目標を発表している。2027年までに原子力1,688万kWまで増量

【政策】2012年から省エネ証書取引制度(PAT)を実施している。同制度の対象となる事業者(火力発電所も含む)には、エネルギー消費量を削減する義務が課されており、達成できなかった場合には罰則が科される。

国内総生産あたりの排出原単位を2030年までに2005年の水準から33~35%削減2019年の時点でインドの総発電量(約1600テラワット時=1兆6000億キロワット時)に占める自然エネルギー(大型水力発電を含む)の割合は19% |

|

|

米国

カーボン

ニュートラル

2050

|

|

▲50%

基準年

(2005) |

|

|

|

【削減】2030年に▲50%のGHG削減目標2005年比に対し、2016年時点で1990比-1%の削減実績

CO2削減2005年排出53億トン 2018年排出47.6億トン

世界CO2排出の14.5%

【エネルギー史】世界最大のエネルギー生産国にして消費国であり、エネルギー輸入大国でもあった。その米国が非在来型の天然ガスであるシェールガスやシェールオイルの登場によって大きく変貌したシェール革命

火力発電所CO2排出規則の見直しがトランプ前大統領で行われたが、バイデンに変わり石炭火力廃止方向なった

【再エネ】2016年の再エネ発電設備容量(水力を除く)は2006年の2,370万kWから5.6倍増大して1億3,254万kWとなり総発電設備の12.2%を占めた。また2016年の同再エネ発電電力量は2006年の965億kWhから3.7倍増大して3,604億kWhとなり総発電電力量の8.8%を占めた。ソーラー発電(太陽光および熱)については、発電設備容量および発電電力量とも近年の伸び率は目覚ましくなっている。州法により異なるが、総体的に再エネ方向であり、資源も豊富ではある

【政策】バイデン公約4年間で、EV普及、建築のグリーン化、エネルギー技術開発等の脱炭素分野に 約200兆円(2兆$)投資を公約 |

|

|

EU連合

カーボン

ニュートラル

2050 |

|

▲55%

基準年

(1990) |

35% |

|

|

【削減】2030年に▲55%のGHG削減目標1990年比に対し、2016年時点で1990比-20%の削減実績

CO2削減1990年排出40.2億トン 2017年排出32.1億トン

世界CO2排出の9.5%

【再エネ】2020年、再生エネルギー発電量が化石燃料を上回る。EU20年総発電量は2760テラワット(2兆7600億キロワット時)前年より4%減った。

【政策】10年間で官民で120兆円(1兆€)のグリーンディール 投資計画。 うち、7年間のEU予算で、総事業費70兆円(約5,500億€)をグリーンリカバリーに。

復興基金で、総事業費35兆円(2,775億€)をグリーン分野に投入。 ※復興基金全体では、半分が補助金、残り半分が融資。3年間で大半を執行見込み。

|

|

|

韓国

カーボン

ニュートラル

2050

|

|

▲244%

基準年

(1990) |

|

2034年 |

|

【削減】2030年に▲55%のGHG削減目標2017年比に対し、2016年時点で1990比+200%の上昇国実績

CO2削減1990年排出2.98億トン 2016年排出6億トン 基準2017排出7億トン

世界CO2排出の1.8%

【エネルギー史】1970年代から造船など重化学工業を中心とした産業開発により経済の基盤を築き、その後、1980~1990年代を通じて実施した高付加価値型産業の育成などにより高度成長を遂げた。その結果、1997年にはOECDの仲間入りを果たした。1970年以降、エネルギー消費量が飛躍的に増加した。最終エネルギー消費量は、石油危機が発生した1973年の1,740万toe(石油換算トン)から2015年の1億7,421万toeへ、この42年間に10倍に拡大している。一方、エネルギー供給は、国内に化石燃料資源が乏しいため、そのほとんどを輸入に頼っており、輸入依存度は1973年の66.8%から2015年の85.4%に上昇するなど、年々高まる傾向にある。

【政策】2010年には低炭素グリーン成長基本法」が制定され、2015年から総量制限排出量取引制度を実施することが決定した。同制度は2012年から一部の大規模企業を対象に試験導入された。2015年1月からは本格導入され、政府がCO2排出割当量を決定した大手企業525社を対象に、割当量を超える排出を行った企業が超過分を韓国証券取引所(KRX:Korea

Exchange)が管理する「温室効果ガス排出権取引市場」(CTM:Carbon Trading Market)で調達することとなった。5年間で、再エネ拡大、EV普及、スマート都市等のグリーン分野に、政府支出:3.8

兆円(42.7兆ウォン)(総事業費は7兆円(73.4兆ウォン))(雇用創出:65.9万 人)国内石炭火力の「劇的な削減」、石炭火力輸出政策の見直しが進む。2034年時点で30年以上稼働の石炭火 力は停止」の方向 |

|

|

日本

カーボン

ニュートラル

2050

|

|

▲26%

(▲46%)

変更

基準年

(2013) |

37% |

2031年 |

|

【削減】2030年に▲46%のGHG削減目標2013年比に対し、2016年時点で2013比-16.7%の削減実績

CO2削減1990年排出2.98億トン 2016年排出6億トン 基準2017排出7億トン

世界CO2排出の3.4%

【エネルギー史】NO.2記載

【政策】NO.2記載

|

|

|

|

|

|

【29】2013年からの主要国削減率 |

【29】

各国排出削減努力目標が上記でわかる。日本の削減は2013年比26%から46%と変わり2013年度約12億3500トンから6億6690トンまで削減しなければならない。日本と英国だけ2013年以降6年減少している。経済産業庁のグラフで見ると、2019年度は日本のエネルギー起源CO2排出量は、前年度比3.4%減と6年連続減少し10.3億トン16.7%削減している。1990年比だと同数字位となり削減は、ほぼないが、日本は京都議定書施行から削減しており、先進国でも優秀である

残り11年で2%減3482万トンずつ減少すれば良いのであるが年間2400万トン増えた計算となる(詳細日本の政策)

国連気候変動枠組条約(UNFCCC)の規定に基づき提出した温室効果ガスインベントリ(温室効果ガス排出・吸収量)、国別報告書、隔年報告書の修正等がない限り、経済産業省等の数字での検証方法しかない。

電気代の高騰を招く、無理に再生可能エネルギーにする必要性はないが、ただ、化石燃料等の火力発電活用は代替燃料を早急にするべき事と思われます。石炭・石油から当面は安価なLNG変更は必須事項となり、火力発電効率・代替燃料アンモニア等移転(コスト管理)を早めにする事が一番コスト面ではかからないと思われるが、削減足りない可能性はあり、細やかな削減法も必要になる。

電力のCO2原単位(使用端)は、前年度比2.6%改善し、0.47kg-CO2/kWh。と速報があり優秀な数字である。ただ、日本の排出量は世界の排出量も3%しかなく2030年の目標を達成しても、2030年世界CO2排出量が20億トン増えてもせいぜい日本は世界の排出量の2.7%にもならない。

世界的な2030年までの45%削減を考えれば、国別で考察すれば、中国の排出量は世界比28.4%(2018)、石炭火力を50%再生エネルギーに替えると、世界全体で約9%(日本全体の排出量の3倍)のCO2削減効果しかなく2030年までの2010年度比45%の削減にはほど遠い。中国・米国とあわせて世界比20%の削減で65億tCO2は必要とはなり(現況:2大国合計44%147.4億tCO2 )、米国の排出量は世界比14.7%(2018)、削減はバイデン大統領も公約しているため2030年、2005比50% 削減を行うため米国は世界比では5-7%の削減比となる。

中国は2030年まで現状維持(発電等総量が多くなるためCO2排出は他再生エネルギー削減で現状維持)を宣言しているため、2030年までのCO2削減は良くて数%である。米国と中国で2030年まで世界比10%の削減は必須であり、新興国削減は提出義務のない国を含め世界比30%はある。この国々を国連・IEAは排出量の高い石炭火力発電東南アジアの再生エネルギーの変換提示等、先進国による新興国の再エネ事業がどこまで進むかによって削減も変わるが、まだ統計が出そろわない限りは未知数でもある。今後2030年までの公表数字があまり信憑性が欠けるのであれば、脱炭素は産業としての価値はなくなる。(削減比年が各国異なるため現況排出の世界比としています) |

中国と新興国の報告義務のない国の比重が高くなり削減努力しても世界割合は新興国30%以上(中国含まず)は超える。中国は2030までは排出量上昇を抑えるにとどまるため実質の削減はない。削減はインドの石炭火力も止めなければならない。これから各国、石炭・石油の新規事業は、撤退を与儀される場合も今後多くなり、海外の再生エネルギーのコスト低下・ESG貢献などが新興国にも追い風とはなり、アジア圏での特に東南アジア圏の化石エネルギーは急速に変わりつつあるため、減少は見込まれる。

多く国が一つのことで産業転換をはかることを見るのは、初めての事であり、脱炭素は、世界的金余りの現象を実体経済に充てることは正しいが、CO2の効果の議論も置き去りに進んでいる。ゼロカーボンができても国ごとの資本が減少するリスクはパンデミックを含め高くなる。

最終付けが個人に回る前章のように思えてならない。

ゼロカーボンにするには総排出量が下がらなければ、本来のゼロカーボンにはならない。発電効率はもとより、世界の人口・生産・電力が増え続ける限り排出量も増える。現時点では排出量がどこかに移り弊害が起こりやすい。言葉が悪いが先進国の悪知恵だけで進む事になりかねない。吸収量を増やす森林・カーボンエミッション(空気中のCO2の取り込み)を増えても、生産と輸入両方の削減は必須になり、世界が保護貿易化ではゼロカーボンは難しくなり、資金の移動だけの国益優先となり、生活利点を損なえば大衆化することもなく、温暖化防げる根拠が変われば、CO2削減はすぐに産業転換される。

それだけゼロカーボンは、あやうい産業変革でもある。あやういゆえ商機ありなのか?世界が本気になれば、ゼロカーボンなど可能なことであるが、ゼロカーボンが必要か否かを掘り下げるべきことではあり、見えないものに全世界は投資をする、これも無形資産のゆがんだ資本経済が台頭し労働が変わる。

カーボンホフセット(自力削減)の考えが国・企業に限らず個人でも浸透しなければ、新興国等その他排出量の上昇を抑える本質的な削減は難しくなる。

国連SDGs(下記掲載)等の運動や民間企業によるESG資金(下記掲載)による団体等の活動も本格化してはきている。

国の覇権争いに転じ脱炭素が世界のトレンド化になってしまい、欧州主導のカーボンブライシング(各国炭素税排出取引・炭素税・炭素国境調整)等もまち構え待ったなしの状態と言える。いずれにしても電力量・CO2排出量は世界的には将来増えるのは確実視されており、エネルギーの活用方法が問われる事には変わりない。

現況の再生エネルギーによる、燃焼効率・発電量は、大旨、高いとは言えず、ビジネスで言えば新しい産業として飛びつく可能性があり早い者勝ちも一理あるが、一般化や個人化するまでには選別され利便が強く要求され、電気代が高騰する恐れのある再生可能エネルギーの活用はCO2の削減が個人までは現時点ではあまり響かない。むしろ大災害等の心配され温暖化による二次被害の方が個人では懸念が大きい問題となる。

次ページは日本と世界のカーボンゼロ経済についての考察です。

|

|

|

|

|

|

|

|

|

|

| グリーン成長戦略概要図/枠組み経済産業省:抜粋/カーボンニュートラル14分野目標簡易解説/【考察】1日本のCO2排出量削減について/グリーン成長戦略について/【私見】[13]/部門別排出量/発電コスト/日本のイノベーション/住宅・建築部門 住宅・建築物産業/次世代型太陽光産業について/21年省エネ法の改正施行【私見】[14] |

|

|

|

|

|

J-クレジット制度【私見】[15]/排出枠とは/排出量取引制度の例について/排出量取引制度の問題/排出量取引制度・クレジット比較について/【私見】[16]/排出量取引で躍進したテスラについて/【私見】[17]EU排出量取引高騰/【私見】[18]

|

|

|

|

|

|

炭素国境調整メカニズム/WTOルール(世界貿易機構)と整合的に実施/カーボンプライシング(炭素税・排出量取引等)とは/日本のカーボンプライシングの現状/【私見】[19]/インターナル・カーボンプライシング(ICP)/日本の環境資金の全体像/【私見】[20]/カーボンネガティブ/マイナスCO2にするには//ネガティブエミッションCCUとは/環境組織団体 |

|

|

|

|

核融合/量子産業/半導体産業/AI産業/水素産業/政府水素基本シナリオ

|

|

|

|

|

|

ホッケースティック論争/CO2否定・懐疑論/否定の反論/近年の懐疑論/【私見】[21]【考察】2 温暖化・地盤沈下・災害

|

|

|

|

|

|

|

|

|

|

|

今更ですが、温室効果ガスとは?/脱炭素に至る経緯:IPCCによる報告書~パリ協定へ/第5次評価報告書/IPCCの1.5℃特別報告書の見解/【私見】[1]/地球温暖化IPCC気温とCO2濃度の相関関係/【私見】[2]IPCCの気温予測について/放射強制力とは/気温変化と過渡気候感度の地理的分布を求めた図の考察/【私見】[3]/放射強制力についての議論/RCPによるIPCC報告書シュミレーション/気候変動IPCC第5次評価報告書に基づく気温上昇概算法例/【私見】[4] |

|

|

|

|

炭素・二酸化炭素の人体の影響/二酸化炭素の重さとは/ゼロカーボン用語について/CO2の排出量の算計について/各温暖化ガス濃度・温暖化係数・放射強制力/吸収量/日本の排出量について/生産ベースCO2排出についての問題点/消費ベースCO2排出量/【私見】[5]/CO2排出量による問題提案/ライフサイクルCO2/【私見】[6]/再生可能エネルギー発電促進賦課金/新電力とは/【私見】[7]/各国エネルギー自給率/主要国電気料金について/【私見】[8] |

|

|

|

|

|

世界の人口/世界のエネルギー総消費量/世界のエネルギー需要展望(エネルギー源別、一次エネルギー)/世界のCO2排出量・CO2濃度の変化/化石燃料枯渇期限問題/【私見】[9]/国別CO2排出量.CO2排出量推移/近年の排出量・気温上昇CO2・濃度の変化/【私見】[10] |

|

|

|

|

|

世界発電コスト比較/エネルギー別発電推移の比較/【私見】[11]/パリ協定以降各主要国各国目標CO2削減と政策/【私見】[12]/ |

|

|

|

|

{kind=link}

{kind=link}