住空間お手伝いいたします

Architecture Caunceling 白崎建築企画 |

0120-854-550 0120-854-550

営業時間9:00~19:00 |

お気軽にお問い合わせ下さい |

家は建てた方が良い! 家は建てた方が良い! |

|

|

家を持つ時期は今が良いのですか、もう少し後の方が良いのかと聞かれることがあります

消費税は上がるし景気が悪くなりそうで、家を買い控えたほうがよいのではと思う方々もいます |

|

|

家は、持たなければならない至宝物です。建てる時期は、施主のライフスタイル(家族・子供等住む人)・環境で建てることを優先し住まわれる人が必要か否かの判断であり、価格は景気や融資金利等で多少変わるが、近数年では、大きく変わることはなく大局的な要素も必要になります。

消費税増税ですが、条件により軽減措置でタイムラグ(築13年迄)するが2%以上還元されます

|

地に根をおろす方は、良い家を造る・長持ちする家を造る事に徹することです。

資産利益を追い求めるのでなく資産が上昇した場合は儲けものくらいに思い建てることです。

先進国の世帯数の6~8割が持ち家であり、賃貸比較では老後の選択巾が広がり、個人資産として最終的に有利になることが多いのも事実です。

20年先まで自身の生活展望は予測できるが、20年先の日本の経済状況など誰もわかりません。

住宅の消費税軽減措置・金融・経済を中心に住宅資金についての一考察です

今後の住宅計画の参考にしていただければ幸いです。

|

|

|

弊社では、株・不動産投資の斡旋等は一切行っておりません。住宅の考察です |

|

|

|

|

|

| 【1】【住宅関連】

消費税増税・住宅購入軽減措置/日本の相続税・贈与税他 |

|

|

|

■令和元年10月1日より消費税8%から10%に増税になります。

|

建物価格にも2%の増税になります

軽減措置等でタイムラグ13年で2%以上はまかなえることにはなります

|

■2024年-インボイス制

|

適格請求書等保存方式も採用され免税業者の対応が必要にな ります

個人購入の方には関係ありません。専門業種・協力業者が多い建築業ですが、この制度については後の特集等で考察致します |

|

|

【消費税とは】

| 直接税 |

|

消費した本人へ直接的に課税する-所得税や住民税、法人税や事業税、固定資産税、相続税、贈与税、自動車税などが直接税 |

|

| 間接税 |

|

転嫁を通じて最終消費者に税負担が帰着する税。税負担の水平的公平をなくす目的 |

|

間接税の中で個別消費税と一般消費税に分類される

| 個別消費税 |

|

特定の物品・サービスのみを対象として、課される消費税。課税の対象になる財貨・サービスは特定的で税率も統一されていない。税率は、量、重さ、強度、オクタン価、アルコール度数などが基準として使われる |

|

| 一般消費税 |

|

物品・サービスの消費一般に広く課税される消費税。課税ベースの広い間接税であり単一の税率で製造・卸売・小売の各段階の取引に課されるが、税の累積は排除されている。

EUの付加価値税、日本の消費税がこれにあたる。

直接税のデメリットを間接税の水平的公平に補うことで、徴税制度のバランスが保たれるという側面があります。

一般売上税の課税方法として製造・卸売・小売の各段階のいずれか一段階で課税される単一段階課税と二つ以上の段階で課税される多段階課税がある |

|

|

日本では1989年(平成元年)4月1日3%で初めて導入された。

この消費税導入に伴う間接税の整理によって、等娯楽施設利用税、トランプ類税、物品税などなどの間接税が廃止され、酒税やたばこ消費税などが改定された。現行施行の消費税は、EU(欧州連合)の付加価値税(VAT:value-added tax)のおよそ20%とは異なり軽減税率される項目等が日本の消費税は少なく、一概に%比較はできない。

EUの付加価値税は、フランスで考案され1954年に世界に先駆けて導入されました

現在では、世界150カ国ほどが採用しています。

EUは、VATを加盟国の共通税制と定めており、すべての加盟国に導入が義務付けられています。

日本の消費税との大きな違いは、税率が対象となる物品・サービスによって異なることが多いという点です。VATの税率は各国ごとによって異なりEU加盟国であっても適用するVAT率に違いがあります。

日本の消費税の用途は、社会保障給付と少子化対策として規定はされている。

|

|

|

|

|

■ 建築事例による考察-下記軽減措置による還付金の合計及び比較を掲載しています |

|

【新築建物価格】

| 消費税8%の場合 |

|

|

| 消費税10%の場合 |

|

差額:500,000円 |

|

|

【仲介手数料】

| 消費税8%の場合 |

売買土地価格

1500万円×3%+6万円×1.08=550,800円 |

|

|

| 消費税10%の場合 |

売買土地価格

1500万円×3%+6万円×1.10=561,000円 |

|

差額:10,200円 |

| 上記の例では、建物価格+仲介手数料の消費税8%~10%の2%の差額は |

510,200円 |

登記手数料・地鎮祭他消費税の掛かる費用

≒60万円X2%と仮定(融資手数料等で変わる) |

12,000円 |

| 消費税2%UPで建物2500万円仲介手数料(土地)1500万円の差額 |

合計522,200円 |

|

中古住宅の売買には建物・土地の売買に消費税はかかりません

仲介手数料・融資事務手数料・事務手数料・司法書士報酬抵当権設定登記・所有権移転登記司法書士報酬等は新築同様にかかります

住宅建築する上での消費税のかからない諸費用

国・地方公共団体の手数料・火災保険料・ローン保証料・団体信用生命保険等

融資手数料について、融資先により変わりますので今回の事例から省いています

(融資額x≒1~2%平均)

|

|

|

|

|

|

|

【住宅関連】 消費税増税による住宅需要対策軽減軽減措置4項目あります【ⅰ~ⅳ 】補足・活用すべき補助金【ⅴ】日本の相続税・贈与税他【ⅵ】 |

;

|

|

|

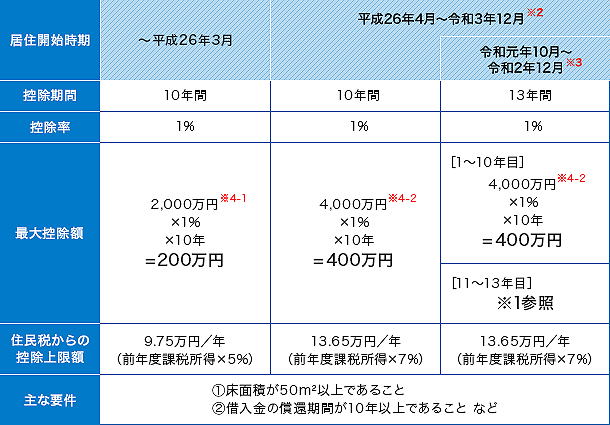

住宅ローン控除の3年間延長です。

住宅購入の際にローンを組んだ場合、10年間ローン残高(上限4000万円)の1%が、所得税から差し引かれます

所得税や住民税を大きく納めている人にとっては節税につながる措置である。

所得控除には生命保険料控除や医療費控除などもあるが、住宅ローン控除は、これらとは控除の仕組みが違っている。住宅ローン控除は税額控除というもので、控除額の金額がそのまま返ってくる。控除額が40万円なら、全額40万円が税額から控除されるのが特徴であり、米国の減税は利子減税であり利子が高い利払い控除の年数もなく元金が低い場合の米国の所得控除に大きな利点がある |

|

|

|

|

|

|

| 自ら居住すること |

床面積が50m2以上であること |

| 中古住宅の場合耐震性能を有していること |

借入期間や年収についても要件あり |

|

控除額が所得税から控除しきれない場合は課税総所得金額等の7%相当額(上限13万6500円)が住民税額から控除される

住宅ローン控除は入居の翌年に税務署に確定申告を2年目からは年末調整で控除の手続きができる

住宅ローン控除で所得税から控除される年間の最大額は年末ローン残高の1%・その年の所得税額40万円のうちの少ない金額

年末ローン残高が4000万円あっても、所得税が20万円の場合、所得税から還付されるのは20万円。

住民税から上限の13万6500円が戻ってきたとしても、合計33万6500円で、年末ローン残高の1%は戻らないことになる

緩和処置:消費税10%で住宅を取得等し令和元年10月1日から令和2年12月31日までの間に居住すること。

消費税10%の取得でも、この期間以降に居住すると、従前の控除期間10年間が適用されることになります。

11年から13年の3年間住宅(建物部分)の取得価格(税抜き)×2%÷3かローン残高(上限4000万円)の1%の少ない方で計算致します

|

|

|

|

|

|

|

|

|

|

左表は年収と住宅ローン借入額から出す10年間で戻ってくる税額の目安。同じ借入額でも金利や返済期間によって、同じ年収でも家族構成やその他の控除によって戻る税額は違ってくるので、表の数字は目安としてほしい。

【表の見方】

共/単身:共働き世帯またはシングル世帯、専専業主婦またはパート世帯(パート年収は150万円以下の場合:パート年収150万円超の場合は共働き欄を見る)

( )内は認定長期優良住宅・認定低炭素住宅の場合で控除額400万円超のケース

※住宅ローンは金利1.4%(全期間固定金利・元利均等)35年返済の場合。

※所得税、住民税は標準的なケースを想定して試算

|

|

|

|

|

| ローン控除の幅は3年延長により最大120万の所得税直接控除になる。 |

上記の条件で年収500万を13年間変わらず、2000万借入れ35年(金利1.4%全期間)返済の場合、建物価格2500万円 一般住宅年収500万厚生年金加入・基礎控除・所得税の基礎控除・38万円・住民税の基礎控除:33万円・配偶者控除・38万円

土地購入費がローン使用の場合、銀行により金利や分割・つなぎ融資等に違いがあるため土地購入のためのローンは省いています。

土地取得から2年以内に建物が完成して入居した場合には、土地の取得分の住宅ローンも合算して控除の対象となります。

分かり易くするため、住宅ローン2000万円の借り入れで計算しています。

|

|

|

|

11年から13年延長される3年間については次のような条件が付いています |

|

|

年末のローン残高×1%+住民税控除=年間177,920円と仮定(年収早見表より) |

|

|

*住宅(建物部分)の取得価格(税抜き)×2%÷3=年間166,666円の低い数字になり |

|

|

|

11年から13年まで3年間を足すと3x166,666=全額499,998円分ローン控除改正で得にはなる |

|

|

|

|

|

*実際、早見表より多く減税になる場合があります。上記ローン減税シュミレーションにて確認して下さい |

|

|

|

|

|

増税分も13年のタイムラグ(時間ロス)があるが消費税改正後の差額522,200円はほとんど還付されることになります

下記、スマイ給付金も増額となりタイムラグでさらに還元されることになります

13年合計では、10年間(表)1,779,200+3年間499,998=2,279,198円ローン減税で還元できます。

11年以降の建て主の年収・家族構成等で変わる可能性があるが、今後の法改正が継続方向になると思われる

減税額の増加は利息の増加を打ち消すことはなく、恩恵よりも負担が増える結果となりますので、変動金利の選択には注意することです

土地代ローン含めると減税範囲が広くなります。上記、銀行等の諸条件により変わるため土地代先行ローンの減税等は省きます

|

|

|

|

|

|

|

|

|

|

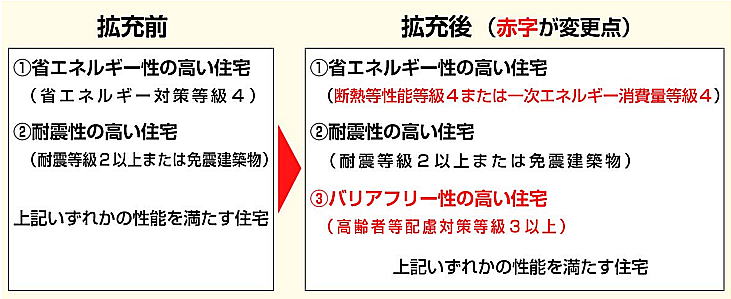

ローンを利用せずに、自己資金のみで取得する場合、耐久性や省エネルギー性に優れた住宅の場合には、自己資金のみで取得する場合にも所得税が控除される制度として、投資型減税制度があります。消費税率の引上げを踏まえて拡充されています。 |

|

|

|

|

|

|

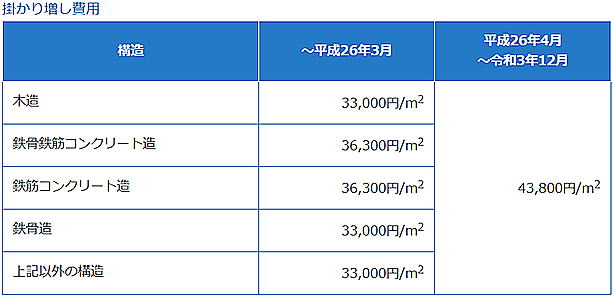

所得税からの控除は、これらの住宅の性能強化に必要な、標準的な掛かり増し費用が対象となります。

この掛かり増し費用についても見直し・拡充が行われます

一年間に所得控除が65万円まで可能です

100㎡の床面積性能強化費用438万円

(=100㎡×43,800円/㎡)

10%相当額である43.8万円

(=438万円×10%)

その年の所得税から控除されます。

耐久性や省エネルギー性に優れた住宅

|

|

|

|

|

|

|

|

|

|

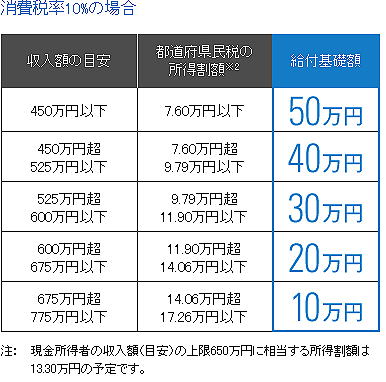

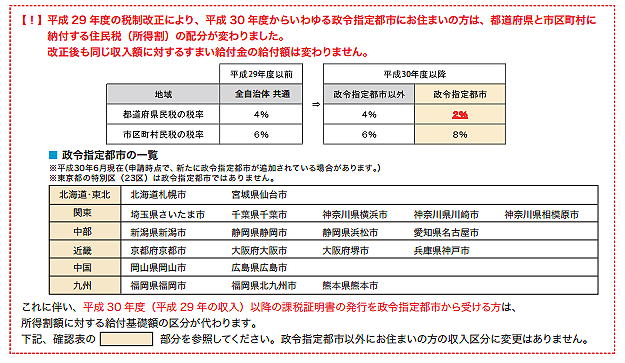

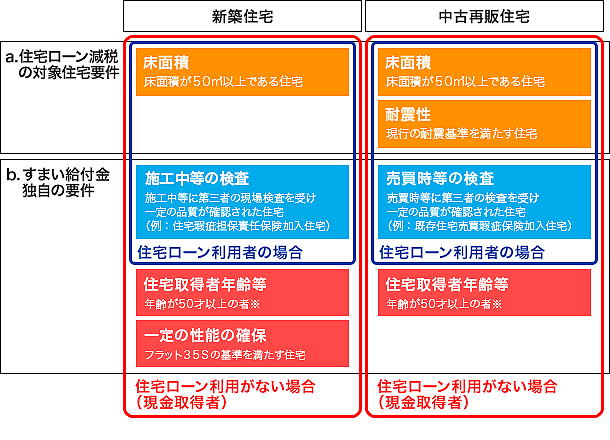

■ 給付条件

| 平成26年4月から令和3年12月まで実施 |

| 10%消費税率が適用される住宅を取得する場合、負担を軽減するため現金を給付 |

取得する住宅が新築住宅であるか中古再販住宅であるか

すまい給付金を受け取るためには、給付申請書を作成、確認書類を添付して申請することが必要です

給付額は住宅取得者の収入及び持分割合により決定

収入は、市区町村発行の個人住民税の課税証明書により証明される

都道府県民税の所得割額により確認 |

|

|

|

【住宅ローンを利用している場合は】、

住宅瑕疵担保責任保険へ加入した住宅

住宅性能表示制度を利用した住宅など施工中に検査を受けている住宅

※新築住宅/中古再販住宅、住宅ローン利用の有無で要件が異なりますのでご注意ください

|

|

|

【住宅ローンの利用がない場合は】

年齢が50才以上の者引上げ後の消費税率が適用されること

施工中に検査を受けていることに加え、フラット35Sと同等の基準を満たす等の住宅が対象

住宅の居住者住民票において、取得した住宅への居住が確認できる者収入が一定以下の者 |

|

|

|

難しい規定はないので、新築・中古住宅購入には活用することです

申請書類に不備等がない場合、申請書類の提出から概ね1.5カ月から2カ月程度で申請者に給付金が支払われます。 |

|

|

■消費税改正8%から8%の改正で還元金額

【1】【2】軽減措置で建物2500万円年収500万円・2000円金利1.4%全期間借入れ・保証料別35年返済の場合

|

ローン減税499,998円+給付金+300,000円UPとなり11年~13年で799,998円還元となります |

|

|

タイムラグ11~13年間799,998円-522,200円=277,798円還元 |

|

|

年収が高ければローン減税が増え、すまい給金が減る。年収が低ければローン減税が少なく、スマイ給金が増える。ローン・建築費が増えれば、還元額も増えます。

13年間で最高520万円まで、長期優良住宅・低炭素住宅の場合、最高650万円まで減税還付が可能になります。

年収525万上下が一つの目安となります。令和3年12月まで給付金で必ず活用しましょう

上記条件では、ローン減税+スマイ給金13年合計で、2,679,198円還元されることになります

利息1.4%計算で当初11年4ヶ月の利息負担金額に相当します

土地代を含めた3000万円の借り入れ1.4%(土地購入法で異なる)と仮定した場合13年合計で3,415,998円の還元

|

|

|

金利動向は、令和元年8月30日現在、長期金利が下がる可能性もあります

現行計算の金利1.4%は、フラット35年固定平均金利、10年固定・変動金利・取り扱い金融機関等により下がります

ローン減税は継続方向だが、スマイル給金は一時的で変更される可能性はあります |

|

|

|

|

|

新築・中古住宅軽減措置主な条件 |

|

|

|

|

|

|

| 消費税率10%で一定の省エネ性、耐震性、バリアフリー性能等を有する住宅や家事負担軽減に資する住宅の新築やリフォームを行う場合を対象に様々な商品等と交換可能なポイントを付与します |

新築は最大35万円相当、リフォームは最大30万円相当のポイントを付与。

若者・子育て世帯がリフォームを行う場合等にポイントの特例あり。

消費税率10%が適用される住宅の取得等

平成32年3月31日までの間に契約の締結等をした場合が対象。

対象住宅の性能・対象工事等

次の1~3のいずれかに該当すること一定の性能を有する住宅次のいずれかに該当すること |

|

|

|

|

|

認定長期優良住宅・認定低炭素住宅

性能向上計画認定住宅 |

ポイント数350,000ポイント/戸 |

|

|

|

|

断熱性能等級4・一次エネルギー4以上・

劣化対策等級3かつ維持対策等級2以上

耐震等級2以上又は免震建築物

高齢者等配慮等級3以上 |

ポイント数300,000ポイント/戸 |

|

|

|

|

耐震性を有しない住宅を除却する者が行う注文住宅の新築

または分譲住宅の購入 |

ポイント数150,000ポイント/戸 |

|

|

|

|

ビルトイン食器洗機等

ビルトイン自動調理・対応コンロ浴室乾燥機等 |

ポイント数18,000ポイント/戸等 |

|

*掃除しやすいレンジフード・ビルトイン自動調理・対応コンロ浴室乾燥機等もポイントがつきポイント対象商品と交換となります

| 2009年・2014年行われたエコポイント制と異なり、ポイントは対象商品との交換になります |

|

|

|

|

|

|

|

|

|

|

|

住宅消費税10%に伴う住宅贈与非課税制度の改正

2019年10月に消費税が10%に、最大3,000万円もの非課税枠が設定

父母や祖父母などの直系尊属から、自己の居住の用に供する住宅の新築若しくは取得又は増改築等のための金銭(以下住宅取得等資金といいます。)を贈与により取得した場合において、下記の金額までの贈与につき贈与税が非課税となる制度です。

平成27年1月1日(2015年)以降の贈与により住宅を取得等した場合に適用があります

|

|

|

|

|

|

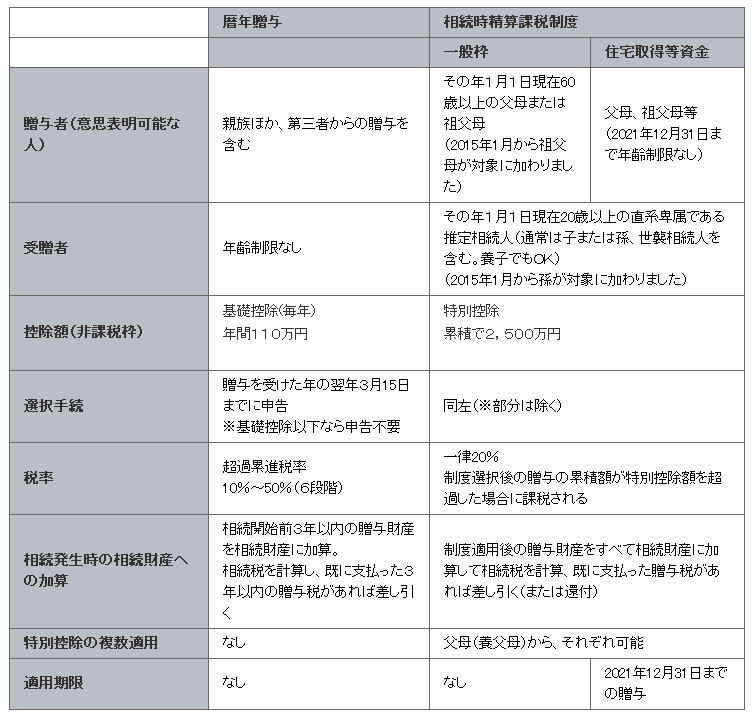

■ 暦年課税と相続時精算課税

贈与税には暦年課税と相続時精算課税の2つの課税方法があり、それぞれに非課税枠があります。ただし、同じ親からもらう場合は、2つの方法のいずれかを選択しなければなりません。例えば父親から相続時精算課税で贈与してもらう方式を選択したら、その後暦年課税に切り替えることはできません。父親から暦年課税でもらい、母親からは相続時精算課税でも可能です。

|

|

|

|

暦年課税制度+住宅取得資金贈与の特例

相続時精算課税制度+住宅取得資金贈与の特例

暦年課税制度+夫婦間の住宅取得資金の贈与の特例 |

|

|

|

|

|

贈与税の基礎控除額に住宅取得等資金贈与の特例を利用して、控除額を増やすことができます。

省エネ・耐震住宅などで非課税枠が最大3,000万円適用される場合は、贈与税の暦年課税基礎控除額110万円を合わせた3,110万円まで無税で贈与を受けられます。また、相続時精算課税制度を選択した場合は、特別控除額2,500万円を合わせた最大5,500万円まで贈与時に課税されません。

仮に夫婦それぞれの両親や祖父母から贈与を受け、相続時精算課税制度を利用すると最大次のような非課税枠が成立します。

|

|

|

|

相続時精算課税制度最大控除

3,000万円(住宅取得資金贈与の特例)+2,500万円(相続時精算課税制度)=5,500万円

5,500万円×夫婦二人分=11,000万円(特異なケース) |

|

|

|

|

|

※相続時精算課税制度-生前に贈与した財産2,500万円については、贈与時に本来課される贈与税を非課税とし、贈与者が亡くなった時点で他の財産とあわせて相続税の対象とするというものです実は全然お得になりません

|

|

|

むしろ損する可能性の方が高い制度です。相続時に敷地評価額を80%減額できる小規模宅地の特例を使えなくなることに注意することです。 |

|

|

|

|

相続時は

一般的には基礎控除3,000万(+相続人1人あたり600万)に、配偶者控除16,000万を使い暦年課税制度の活用が総体的に多く生前贈与は、相続時控除を超える場合に行われる、資産・財産所有がある方が事前にすることになります

配偶者特別控除を活用すると、配偶者が亡くなると二次相続の場合、基礎控除だけとなり相続税が高くなるため、生前贈与の活用も節税になる場合もあることにも注意することです。

|

|

|

■ 【一般】暦年課税制度・相続時精算課税制度 (分かり易まとめ)

| 暦年課税制度 |

|

【メリット】

贈与財産の種類にも制限はありません。

現金や預貯金・有価証券・不動産などのあらゆる財産の贈与が暦年課税の対象となります。

相続時評価額を80%減額できる小規模宅地の特例の活用可能

暦年課税は1月1日~12月31日の1年間にもらった金額から、基礎控除を差し引いた部分に税金がかかる。

年間110万円の基礎控除の範囲内なら贈与税がかからないため、長期間こつこつ贈与して将来の相続財産を減らす節税目的で使われることも多い

贈与税非課税とされた金額については相続税も非課税となります。足し戻しの計算は行なわれない |

|

|

【デメリット】

相続又は遺贈により財産を取得した者に対して、亡くなる前の3年間に行われた贈与は相続税の計算に足し戻されるため、相続税が課されます

既に贈与税を支払っている場合は、相続税も課されることとなり、贈与税と相続税の2重課税となってしまいます。

そこで、相続税から既に支払った贈与税の金額を差し引いた金額を相続税として納めればよいこととなっています。 |

|

|

| 相続時精算課税制度 |

|

【メリット】

贈与税の非課税枠が増える

相続税の課税対象となりますが、相続税は基礎控除額が最低でも3600万円(相続税の基礎控除額)あるため、相続財産と合算しても基礎控除の範囲内に収まる(=相続税がかからない)のであれば、メリットがある。

1度に多額の財産の移転が可能。

相続税がかからない見込みの親が早めに子どもに贈与したいというケースや、使途を問わないまとまった資金を贈与したいというケースも有効。

将来、贈与分が相続財産に足し戻されても相続税の基礎控除の範囲内に収まれば相続税もかからない。

贈与回数にも制限はありません

将来値上りする可能性のある資産を贈与する場合にはメリット

財産総額が少なければ、相続時精算課税制度によって節税になる場合がある |

|

|

【デメリット】

相続時精算課税を選ぶと、同じ人からの贈与について暦年課税を選ぶことはできなくなる。暦年贈与が使えなくなります

相続時に敷地評価額を80%減額できる小規模宅地の特例を使えなくなること

選択届に加え、贈与があった翌年に必ず申告が必要

金額にも制限はありませんが、控除されるのは贈与者ごとに2500万円までです

財産総額が、相続税の基礎控除額を上回る場合は、相続時精算課税制度を利用しない方が節税物納することができません

将来値下がりする資産に使ってしまうと、相続税が無駄 |

|

|

|

|

|

贈与税の基礎控除を毎年利用して相続税の課税対象となる財産を減らす |

|

|

|

毎年110万円を上限とした基礎控除・亡くなる前の3年間に行われた贈与については、相続税の課税対象 |

|

|

|

|

|

贈与税の課されない110万円だけを贈与する人が多いのですが、財産の多い人は110万円を超えてでも贈与した方が節税になることがあります。

財産が相続税の基礎控除内に収まりそうな場合は、贈与税を課されてまで110万円を超える贈与をする意味はなく、財産を持っている人向けの対策です。 |

|

|

|

収益物件を贈与して収益分が直接下の世代にいくようにする |

|

|

|

収益物件は生前贈与してしまえば、贈与後の収益は、直接受贈者(贈与を受けた人)の財産になり、相続税や贈与税の課税対象とはなりません |

|

|

|

|

|

1500万円を非課税で一括贈与する。生前に一括で贈与しても非課税となることです |

|

|

|

贈与税の配偶者控除

*あまり活用されない

相続控除の活用 |

|

|

|

2000万円を非課税で贈与する(2000+基礎控除110=2110万まで可能)

贈与税の配偶者控除を適用して贈与された財産は、3年以内に相続があったとしても相続財産には加算されません。

婚姻期間が20年を過ぎた後に贈与が行われたこと

自分が住むための国内の居住用不動産であること又は居住用不動産を取得するための金銭であること贈与を受けた年の翌年3月15日までに、受贈者がその住宅に住んでおり、その後も引き続き住む見込みであること |

|

|

|

|

|

一定額までは贈与税の課税対象となりません。贈与した財産は、相続税の対象となります |

|

|

|

相続税に比べ税率が高い

相続の場合は、不動産取得税はかからないが、贈与の場合は、取得不動産の固定資産税評価額の4%が課税されます。

登録免許税相続の場合は固定資産税評価額の0.4%なのに対し、贈与の場合は2%が課税されます

生前贈与を行う上では、その贈与が確かに節税として効果があるのかどうかまたその贈与は税務上確かに生前贈与とみなされるのかを見極めなければいけない。総体的に贈与の利点は、財産分与に頭を悩ませる資産家に利点があるが、2015年の相続税の基礎控除改正による相続税が2倍の人が納税となり贈与の検討も今後も増える傾向である

|

|

|

|

|

|

|

|

|

|

【P.S】

| 建物のイニシャルコストと補助金のバランスを考えれば、補助金を活用することでプラスにすることは可能となり、高コスト住宅価格の内容如何となる |

補助金規定に認定長期優良住宅・省エネ基準・耐震等級・認定低炭素住宅等があり、イニシャルコストは必然的に高くなる

中古住宅リフォームは長期優良住宅リフォームの活用

新築は各認定事業者か自治体補助制度の活用

認定事業者と自治体の併用はできずどちらかの選択になる

|

|

|

|

|

|

|

|

【住宅】

今回の増税について、10月導入から12月までの5.4兆円増の見込みで、国の主旨としては社会保障の充実をはかるための増額となり、軽減措置は約1兆円、国の予算で見込んでます。

社会保障と少子化対策として規定されている。教育無償化・厚生年金等と思えるが、EUの付加価値税よりは使途不明なところは感じられる

増税は、誰しも反対ですが、住宅新築では増税2%分のタイムラグ軽減措置は最低限であり、補助金の活用によりイニシャルコストバランスにより(長期優良住宅・低炭素住宅をすることで本体建物価格は上がるが補助金バランス)価格を下げることも可能にしてます

欧米の住宅減税措置は、利子減税と給付金があり、利子減税はイギリスでは2000年、ドイツでは1994年、フランスでは1997年に廃止、EUは公共賃貸の割合も高く、所得に応じた住宅手当(給付金:賃貸含む)として今も行っており、所得税・付加価値税(消費税)は高いが低所得者・高齢者への細やかな社会保障の充実度は日本よりは高い。日本も住宅確保給付金、自治体が退職者に最大9ヶ月まで月5万円の制度があるが認知されていなく少額でもある。新築着工数の多い日米は、住宅の軽減措置・補助金はこれからも長期間続くものと予想される。

景気減退が叫ばれる中、30年度国の税収は過去最高60兆円に達し、バブル時を超える税収だが景気感は感じられません。住宅価格(不動産)は、特集(各国の住宅・不動産価格Click)でも掲載していますが、リーマンショック後、2013年以降、各国は上昇又は急上昇しています。日本は、震災・オリンピック等による需要高傾向で民間も金融緩和等により、民間投資も下がらず維持状態であり、住宅・不動産価格全体でも、他国に比べては全体的に微上昇にとどまってはいます。民間住宅は規制による高水準化が続き、建物価格も二極化が顕著になり出してきています。

増税後、住宅需要は多少の落ち込み、公共・マンション等都心部(東京・大阪・付随5大都市)では23年まで需要は落ちないが、住宅は、2020年以降の価格の下落を待つ人もおりますが、個人購入をお考えの方は、多少の上下価格で時期を遅らせるのでなく家族環境とローンの利息で購入時期は決めることを最優先です。

現況、(令和元年8月31日現在 )フラット35最低金利固定は最低金利更新でもあり、さらに長期金利が下がる気配もあります。

金利面だけ考えると条件的には過去30年間の中で良い時期とは言えます。

|

|

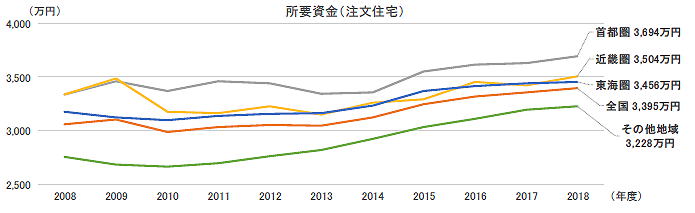

| 【5】【住宅関連】日本の近年2006~2018注文住宅・マンション価格の推移(住宅金融支援機構調査部によるグラフ化) |

|

|

日本の建物・注文住宅とマンションの個人購入による2006から2018年の販売価格の推移です

建物は注文住宅(土地は含みません)新築としての統計でマンションは区分所有の土地分は含みます

フラット35利用者によるグラフ化ですので国土交通省の新築・増改築の全工事合計によるプレデター(指数)による工事予定額とは異なり実質値としての統計として、数は少ないが、ローンの価格の実質値として信憑性が高いと判断して考察しています。

2018年は年間注文住宅11,792件土地付注文住宅年間22,837件マンション7,898件のフラット35利用者によるデーターです。

【フラット35】とは、住宅金融支援機構と民間金融機関が提携して扱っている住宅ローン。民間では扱いにくい固定金利の住宅ローンとして、2003年からスタートした。その最大の特徴は金利が長期間固定型で金利が低い。金利が金融機関によって異なるが、比較的低い金利であることは共通している。

対象となる住宅には基準が設けられており、耐震性や省エネ性などが一定の基準を満たすと当初の金利が引き下げられる【フラット35】S等の活用も年々広くなっている。

|

|

|

|

|

|

3,395万円 |

|

|

2,914万円 |

|

|

481万円 |

|

|

年1.78% |

|

|

平均年0.48% |

|

|

4,487万円 |

|

|

3,369万円 |

|

|

898万円 |

|

|

年2.77% |

|

|

平均年0.44% |

|

| 消費者物価指数前年比2015年100基準 |

|

|

|

|

この統計からは、絶対値にはできないが、注文住宅の価格上昇はマンション上昇より低いことがわかる。2009年の物価-1.4下降率を除けば0.48の物価上昇(2010~2018年)で注文住宅9年間の統計となります。物価との比較は物価(指数)・建築価格(実数)のため比較できず、建築実数を指数換算に変えなければならない。国土交通省の消費者物価指数と建築費指数は乖離しないグラフ線もある(下記Click)

上掲載グラフはローン対象者の一つの目安になりわかりやすい統計実質値のグラフです。

マンションは住宅より上昇度は高く、特に首都圏不動産価格の上昇度が高く世界有数都市も同様である。ローン対象者以外(現金購入)等を加味すると所要金額は上がり、国土省(後編)の統計が総体的な統計とはなるが指数換算による統計となり実質数値は多少異なる

|

|

|

*消費者物価指数と建築費指数は国土交通省平成30年度住宅経済関連データー内(3)2-1建築工事費消費者物価の推移Clickしてください |

|

|

|

|

|

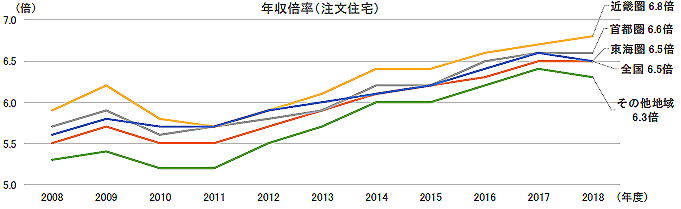

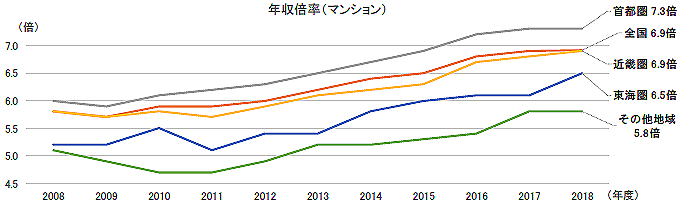

注文住宅年収倍率(日本)【8】 |

マンション年収倍率(日本)【9】 マンション年収倍率(日本)【9】 |

|

| 注文住宅推移(全国)最高値2018年 |

6.5倍 |

| 最低値2010年 |

5.7倍 |

| 上昇差 |

1.1倍 |

| 購入年収平均 |

585万円(上下度0.1%) |

| マンション(全国)最高値2018年 |

6.9倍 |

| 最低値2009年 |

5.2倍 |

| 上昇差 |

1.3倍 |

| 購入平均年収 |

757万円(上下度0.4%) |

|

|

|

|

この統計値も、少数のため絶対値はできないが、注文住宅は2012年を境に上昇傾向、マンションも同様だが購入する平均年収は上がっていない。建築費、物価上昇度に賃金が上がらず支払いの負担が増える状況である。

|

この統計にないが2010年~2016年の全国の平均賃金は2010年406万円過去最低賃金です。

2016年420万円に回復してるが、1997年の467万円が現状47万円も下がっているためである。 |

|

|

|

給与者等の平均賃金が上がらなければ、建築費の上昇度も負担額も高くなり年収比率も高くはなるが、1997年当時の住宅ローン固定は4%前後であり、今の金融緩和は如何に低金利であるのがわかる。

近年の金融緩和で金利で比較2%と4%の差額2%は25年固定金利3000万の借り入れで935.8万円年間37.4万(ローンシュミレーションより諸費用は含んでいません)、現況、フラット35の借入年数25年でも1.25%~1.5%(融資手数料含む)で金利1.5%と仮定4%の差額は1,151.1万円・年間46.04万円の差額となる。1997年最高年収と2010年最低年収の年収分47万円の下降は金利で補うことになる。

上記は固定金利の比較であり、現況の変動金利では、リーマンショック以降上昇せず、変動金利の選択が大半を占めます。

今は変動金利が有利ですが、取得・完済年齢・融資額も上昇しており、経済の見極めも大事になります。

|

|

|

物価指数(国統計総合)も、近30年間1997年が最も高く、指数換算でこの時期より現況0.1上まり、回復はしている(表:上記)

不動産(土地)を含めると現況価格とでは1997年時は、全平均で2割以上は高い。バブルの土地上昇度が高かったことがわかる。(図:略)

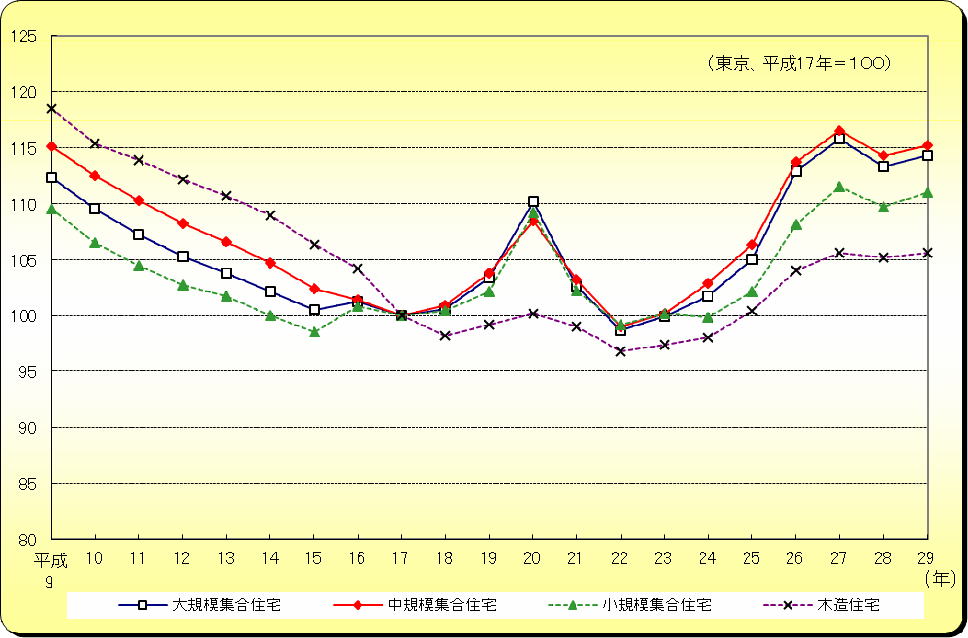

【10】下図住宅建築は、2009年(平成22年)以降の上昇化になり1997年(平成9年)は統計上は超えておらずの上記、住宅支援機構の統計も1997年を掲載していないが、指数換算の国土交通省統計では2018年建物価格は超えてはいない。

近年の上昇は都市部(大阪・東京・仙台(復興)他主都市)に大型・中型集合(マンション系)の上昇が著しく1997年を超えてる結果となる

|

|

建築工事別価格推移(国土交通省)【10】 |

建築工事別価格推移(国土交通省【11】 建築工事別価格推移(国土交通省【11】 |

|

|

|

|

1997年(平成9年)最高年収に比べ年収平均は下がっているが、ローン金利が補っており、1997年の注文住宅の質は格段に向上しているにも関わらず建物全体価格(国統計)ではその当時の平均建物価格を指数換算では現在は建築費指数換算で12下回っている

規制(省エネ等)による、高水準化が価格が高いと感じられるが、指数統計からは住宅では平均価格は高くはなっていません。

むしろ2極化の巾が大きくなる傾向と言えます。

大型・中型集合住宅(マンション系)の建物価格は(土地は含まず)、2020年以降も上昇傾向だが、ストック(販売不振等)が増えると値下がり、土地含めると価格の上下しやすい傾向となる。

国土交通省住宅関連データは上記建築工事別価格推移のデフレーター換算のため数値上下が高めとなっています。

あくまで、交通省データーによる見解であり、他データーを加味すると多少ことなるかもしれません。

上記データでは、1990年代が、物価・土地の急上昇があり日本の浮かれた時代でもあったこともわかります。

現況は、高規格とローコストの住宅の2極化により建物価格の差があり、平均化すると90年代より建物価格は同等もしくは少し下がっていると思われます。世界状況・原油等の高騰等で資材の高騰もありますが住宅選択の巾が広くなり、近年の建物価格は上がり傾向である。

|

|

|

|

|

年収倍率が徐々に増え、自己資金なしでも購入できる日本の人的保証(リコースローン)は多少の危険性はある。

今後、建物価格上昇、金利高、労働分配率(賃金低下)が進む傾向になると年収倍率も上がり需給バランスも崩れる。需要低下による建物価格下落も考えられるが、日本の低金利はまだ数年は続きそうであるため、企業は労働分配率を高めることが課題となる。

|

|

|

|

|

|

|

|

| 【6】【一般】なぜ現況、景気が良好で人手不足なのに日本は給料が上がらないのか |

|

|

|

2017以降、非正規雇用者(バイト等)は上昇中ではあり改善方向であるが、各経済書評をまとめて見ました。

回復期と同じで実感がないというのが、それには賃金が関わっているのだろうか?考察しています

|

|

|

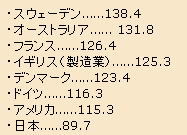

1997年=100実質賃金指数

2016年 |

|

|

平成の30年間で上昇した賃金はわずかしかない。

国税庁の民間給与実態統計調査によると

1990年の平均給与は4,252,000円(1年勤続者、以下同)。

1990年以降、平均給与はしばらく上昇するのだが、1997年の4,673,000円をピークに下がり始める。

その後、ずるずると下がり続けて、2017年は4,322,000円となる。1990年からの27年間で、上昇した平均給与はわずか7万円ということになる。

日本の実質賃金の下げは国際比較をしてみるとよくわかる。

1997年(平成9)=100とした場合の実質賃金指数で見た場合、左表のようなデータになる

(2016年現在、OECDのデータを基に全労連作成)。

1997年から2016年までの19年間で、先進7カ国のアメリカやドイツでも1割以上上昇しているにもかかわらず、日本は1割以上も下落している。

|

|

|

|

|

東洋経済経済ジャーナリスト岩崎 博充書評抜粋 |

|

日本だけでなく、米・ドイツも同様なことがあり、特に日本が顕著に賃金が上がらない |

|

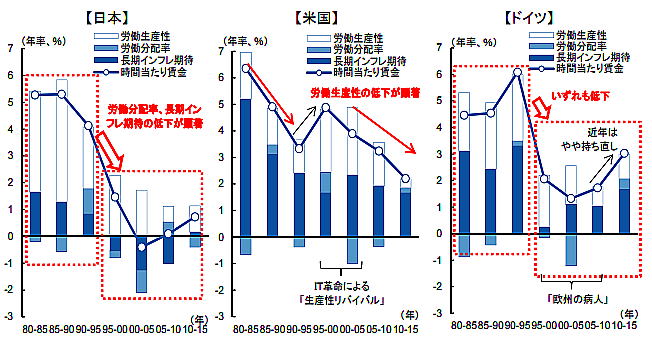

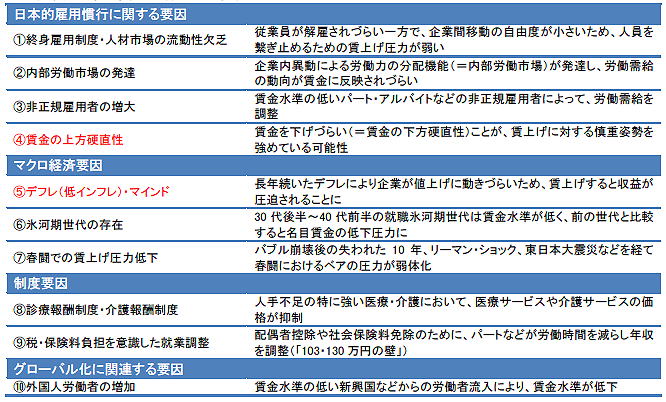

【12】賃金上昇の定価の要因を、労働分配率・労働生産性・長期インフレ期待に分解し長期インフレ期待の低下の影響が最も大きいとしています

労働分配率も長期的に賃金を押し上げる一方労働生産性は1990年代から大幅に低下したが近年持ち直している

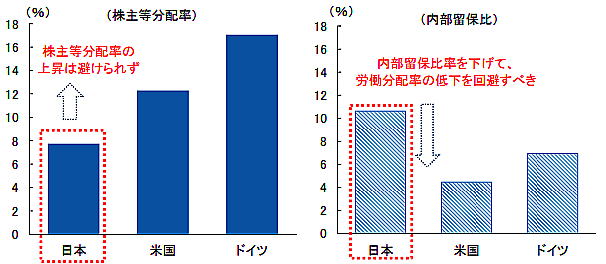

【13】労働分配率低下は、大企業では株主分配重視。日本の株主分配が低く労働分配率も抑制されていない。平行状態のままである

|

|

|

|

■人手不足なのになぜ賃金が上がらないのか?法人税の税率が下がっているのに、税収は上がっている |

|

| 玄田有史人で不足なのになぜ賃金が上がらないのか/みずほ研究所 |

■上記内容を分かり易く解説

|

終身雇用制度・人材市場の流動性欠乏・労働需給ひっ迫 |

|

|

|

|

(1)終身的雇用の影響が大きい。生産性が高まっていない消費が弱い(国内成長率の鈍化による労働分配率の低下)

統計上、賃金上昇を過小評価している可能性

日本は人員カットで対応するのではなく、雇用を維持しながらも賃金で調整する方法

就業者数は増えているが、時間ベースで見ると総労働投入量はほとんど横ばい。

増えているのは労働時間の短く月給水準の低い労働者 |

|

|

|

|

(7)会社側の要望を聞き入れる体質、労働組合の構造的な問題

日本の労働組合は、企業ごとに組合が設立されている企業内組合が一般的であり欧州などの産業別労働組合とは異なる

企業内組合の場合、経営陣との交渉の中で行動を起こせないという構造的な弱点がある。

業績が悪化すれば、素直にベースアップの減額にも応じる。 |

|

|

|

|

(3)労働者派遣法の改正、日本の雇用形態は大きな変革を迫られた。企業はの低賃金非正規雇用者を雇いやすくなった。

人件費を削減して、業績悪化から企業を守った

現況の新規雇用者数の伸びは、人口減少に対応するために非正規雇用や女性のパートタイマー従業員を増やした結果であり、完全失業率の低下や有効求人倍率の上昇は人手不足の表れでもある。 |

|

|

|

|

(6)本来なら65歳で完全リタイアだった高齢者が、格安の賃金でいまだに働き続けているという現実。若者の背後には、低賃金の大量の高齢者が、潜在的な競争相手として存在している。

1990年代中~2000年バブル崩壊による現30代~40代世代就職氷河期求人数の大幅削減のほかに、企業の業績悪化

(現就職支援制度現況あり)

|

|

|

|

|

(5)企業が労働者に対し、事実上独占的な力を発揮

バブル崩壊以後は雇用さえ確保しておけば、賃上げなんていう贅沢は言わせない雰囲気に変わってきた。

大手企業が最高益を更新・企業が生み出した付加価値全体のうち労働者に分配する比率を示す労働分配率は低下。

大企業を中心とする終身雇用的な労働に関しては、経営者が渋いだけでなく、組合や従業員ですら、固定費増加で終身雇用に悪影響をもたらすと懸念し、ベースアップを強くは望んでいない。業績改善の際は、ボーナス増が要求される傾向が強い |

|

|

|

|

通信や交通エネルギーなどの公共料金分野は、規制緩和の遅れで現在も新規参入を阻害し価格の抑制や引き下げが遅れた

企業経営者や行政の怠慢によって、適正な価格競争が起こらなかった結果といえる。可分所得の減少 |

|

|

玄田有史らによる『人手不足なのになぜ賃金が上がらないのか』

(慶應義塾大学出版会)

東洋経済:経済ジャーナリスト岩崎 博充書評河野龍太郎BNP証券論評を抜粋させて頂きました |

|

他、大学教授・等論評から抜粋

さまざまな要因が複雑に絡み合い、賃金上昇を控えめなものとしているが、終身的雇用の影響が大きいことは間違いなく、その賃金は今後、労働需給がひっ迫しても、簡単には上がりそうでもない。転職の度に交渉して賃金を引き上げているシステムが海外先進国に目立ち始めている。

引き抜かれた企業も、補充のために、以前よりは高い給与で他の人を採用しなければならなくなり、全体に給与水準が上がっているようです

これは極端な例ですが、労働者が辞めるに辞められない日本では、企業が労働者に対し、事実上独占的な力を発揮できてしまう

日本的雇用システムとよばれた年功賃金や終身雇用の恩恵にあずかることも多かった。

その影響を受けて人手不足であるはずの若者、特に正規雇用以外の若者の賃金まで伸び悩んでしまっている

最大の理由は企業が余剰人員を抱えていないのも一因である |

|

|

|

|

|

【7】【一般】賃金低下について

物価上昇との差引きからすると賃金上昇度が少ないことは確かである。

地域による物価水準の違いも変わってきている

総体的にはアベノミクスによる小緊縮・金融緩和・円安誘導は輸出企業優先となり、原材料(輸入材等)物は必然と高くなり、原価が高くなれば値上げをするが、企業が値上げまではできずに経費節減となり賃金も上がらない。成長率に比べると賃金も低い水準にならざる負えないのが企業側の答えだが、ただ、マイナス成長ではないが、物価は上昇、人手不足なのに賃金が横ばいなのは、国政は緊縮・内需(成長戦略)に目を向けていない傾向であり、総合要因としてはデフレマインドが大きい。

個人では、可処分所得が減る、支払いが多いと感じることが大きく、教育費・年金や通信費等が賃金を圧迫させている。民間は企業により、賃金の上昇度が高い会社もあれば小さい会社もあります。

海外先進国と比べると、平均賃金が上がらない現象はなぜかを考察しています

|

| ■ 経営者目線の考えが国・企業に蔓延しすぎ・終身雇用制度の崩壊も一因 |

被雇用者の立場から考えると、私も共産主義ではないが、米国資本主義の影響が強すぎ、欧州の社会保障を模倣するのは歴史観の違い等で難しい面もあるが、両方を取り入れる日本は、米国よりだが少し欧州の政策となり、社会保障の面で欧州政策が必要とはなる。国としては税収高となり、欧州は日本の消費税(付加価値税)は異なり、軽減措置が細かく保障分担が明確でもある。欧州は所得税が高く社会保障費に回せるが、日本は平均所得税は欧州諸国より低いが近年の傾向では高額所得者が徐々に税率が低くなり、中所得者の税額が高めとなっている。

忖度という言葉が流行したが、日本人の気質であり、カルロス・ゴーンのようにコストカッターの経営者気質が生まれにくい歴史背景もある

韓国のように賃金上げすぎのため企業倒産が多い。米国と同様な格差が大きい国でもあり、政策は即断するが国の事情把握が薄く政策失敗が多い。

日本の90年バブルは、85年プラザ合意による為替ドル230円から1年で120円に円高になり、輸出黒字高から始まっている。円高をうめるべき内需拡大のため金融緩和をして、当時は土地神話もあり土地・株・金融商材に過剰に動き、度が過ぎ内需によるバブルが起き、総量規制等によりはじけた

内需だから救えたとも言えます。今は規模は異なるが、中国も類似するが中国が大国になり静かな抑制等で済む。ただ、一党独裁がいつまで続くかは疑問視され米国対立が長続きするとも思えない。日本は80年代に戻ることはすでになく、低成長のまま成熟した先進国を目指すことになる。

中小企業の経営者でも、現況バブルの後遺症による借金体質を減らす内部留保となり、個人も預金・信託傾向であるが賃金低下による個人預金率も低下している。賃金においては、様々な要因があり、長期インフレ期待ができず、終身雇用・少子高齢化・非正規雇用者の増加・内部留保・新規産業(介護等)の低所得・規制緩和等様々な要因が絡み合い、現況の世界経済の変化の対応も、日本の終身雇用制度の大きな変化がなく、他先進国に比べて現在は賃金が上がらない制度になってしまった事は確かである。

| ■ バブルを知らない若い世代が新しい雇用制度を構築しなければ、変わりようがない |

|

欧米のジョブ型、まず職があり、そこにふさわしいスキルを持つ人を採用する就職。メンバーシップ型の日本では、会社にふさわしい人を新卒一括採用で入社させ、そこから適当な職をあてがう仕組みになっている。日本と違って中高年も若者も仕事の報酬は同じである。企業は同じ賃金を支払うのだから、できるだけ実力のある熟練労働者を雇おうとし、結果的に実力で若者は仕事にありつけなくなる。欧米型は若年層の失業率が高い。欧米諸国では、若者も中高年も同一賃金だが、そのぶん福祉や公教育、児童手当が充実している

日本の場合は、政府がやることを会社がやってきたのだが、問題は会社という身分が限られたものになり、そこから漏れた人は社会保障からも漏れててしまうことにある。日本型のメンバーシップ制は、悪い言い方をすれば身分制であり、その枠組から外れた人は必要な福祉を受けることができなくなる。欧米の場合、同じ労働には同じ賃金が支払われるが、日本は所属と地位によって同じ仕事をしても人によって報酬が違う。欧米諸国の福祉政策は、年金や医療だけでなく、育児、教育、住宅なども保障する再配分を大規模に行うという指向が強い。一方、日本の福祉はほとんど家父長制であり、男性の正社員に支う生活給を高くすることで事実上支払われてきた

濱口桂一郎:論一部引用

|

|

|

労働組合の弱体化は、個人主義・核家族化による終身雇用的企業家族の意識低下。ある意味ドライな関係も本来は下手でもある

元来、アジア人の思考は、中国・韓国も同様にあり欧米思考とは異なる。家父長制が歴史の中にあり会社も同様な役割を果たしてきたものである。潜在意識の中で日本人特有の美徳と使命感(武士道・軍人)があり、終身雇用制度を造り、高度成長から80年代までは企業としての機能した良い面があるが、現況の世界企業で終身雇用制は日本のみであり、アジア圏でも存在しない。経済で考えると終身雇用はすでに崩壊せざるおえず、欧米型の失業率の高い雇用制度が正しいとも思えないが雇用制度の変革は必然的になる。

政策的には小泉総理時代2003年の労働派遣法改正や、この時代から大企業優先の特典が増え、現況の法人税減税等の方向性が目立つようになった。

先進国の法人税減税は、現在当たり前のようになってきている。

決して個人所得税が海外先進国より高くはないが、大所得者の優遇制度はこの時代から始まってはいる。格差社会と言うよりは、中間層が少なくなる方向で米国も同様である。会社に貢献・動かしているのは本来中間層である。働き方革命とは?働く農耕民族に企業優先にしては中間管理職も育たなくなり、安い労働を選ぶ経営者目線が生産性変え統計上賃金低下にもつながると普通に考える。中間管理職の企業貢献度・生産性等の査定は企業人でないため私はわからないが、染みついた制度がすぐに真逆になるとも思えない。

企業の正社員の人件費の削減方法として、中間層のぬるま湯体質を改善するためなのか?平均賃金は上がるとは思えない。

農耕民族は基本黙って過ごすより働きたがる。一億総副業時代の始まりでもあり、二刀・三刀流が当然の時代になっていく方向性か?

それとも平均賃金など下がっても企業収益が上がれば、おのずと賃金は上がると勘違いで終わるか。

上記、賃金の上がらない理由に、細かな産業変化の要因も絡み合い一筋縄ではいかない。

| ■ 同一労働同一賃金の法制化(2020年)によって非正社員の賃金は徐々に上がる?

|

平均賃金も上昇に転じるのが国の考えだが、濱口さんの論評の欧米ジョブ化方向であるのは確かだが、財政では大きな所得税減税・控除でもしなければ効果は薄く、本来成長戦略であり小手先の法制化は効果は一時的なものである。世界的に景気減退が叫ばれる中、成熟先進国になるためには借金を増やすだけでない財政政策と国民の痛みも必要だが、今こそ内需に目を向けるべきで、国の一般会計では、プライマリー・バランス(財政収支の改善)に縛られすぎる傾向です。

人口・時代背景は異なるが、ドイツでは2010年マイナス5%成長を2年で変えた。緊縮で固い国でもある。スウェーデン等財政再建して借金の少ない国もある。与党が変わり金融緩和によって以前より改善され小幅景気は続いている。2年続けて増収でもある。成長率(名目GDP)がプラス推移を維持してるため、大きな政策転換とはならず、ただ、ずるずると国の借金だけ増えていると思うのは私だけなのか?

現政権が緊縮財政なのはあまり知られていない

実際5年間で15.9兆円縮めた計算となり内需デフレを続けさせている節もある。厚生年金含む保険料は引き上げ等で、社会保険は5年で4兆円増え赤字がほぼ解消されてはいるが緊縮では物価は上昇しにくい。景気感がないのは、賃金が上がらないだけでなく、一人ひとりの閉塞感からくるもので、国全体に感じる。二大国同士が貿易摩擦をし日本に目を向けなくなる。高度成長期も、二大国の冷戦時であり緊縮より内需ですることが国政にあるように思えます。今はグローバル化による多国間影響が強く簡単でないが、成長率がドイツ並にマイナス成長時でないと目が覚めないのか。バブル後遺症による、数字の乱高下が怖いのか無難に平穏を装い、調整と小緊縮で終わる。

高齢化・人口減・年金・老々介護・温暖化・格差等、時代ごとに問題点は変わり、日本の現状は特に少子化対策が重要と思われます。

フランス・北欧以上の政策でないと、小さな島国に一億以上の人口維持は並大抵のことではない。

出産・育児の制度は北欧に近づいているが、教育はまだ福祉先進国ほどでない

2020年教育費の無償化にもなるが、高校までは良いと思うが大学は無償化ではない。大学無償化は世帯年収380万以下(約2割の大学生)で全無償化でないと経済効果は薄い。何十年も少子化対策をしているが規模が小さすぎる

これも中間層の負担は変わらない。今、可処分所得内の支出の約1/2を占めているのは教育費である。大学生現260万人過去最高で日本の年間平均授業料年 57万(OECD資料)で1.48兆円財源であるが、私立等を考慮すると約2兆円でまかなえるとは思えるのだが中途半端過ぎる。大学無償化の先進国も多い。若い世代が、自分が子育て時、大学まで教育費の不安がなくなる。

入社までにすでに借金を抱える新卒生が、米国同様に増えつつある。

フランスを超える育児のため大きな減税・補助金も新設。他方面でも教育にかける財源がEU・北欧より少ないことを問題にすべきことでもあります。大学レベルも上がることが北欧でも実証されている。日本は大学を義務教育化しすぎて教育内容が甘く大学制度の見直しも必要になるが、中間層の消費意欲も増え、他の政策費を上げるより経済効果は、はるかに高くなる。

国のインフレ目標の実体経済を刺激する財源歳出とは異なるかもしれないが、今の時代背景から教育費を重要視すべきことと思われる

財源歳出の政策強化を絞るべきでもあり、すべてが少しずつでは、借金がずるずる増え少しずつ後退するだけである。

山本OOさんのような品格より熱量のある人が(政策は?)、望まれる時代変化も政治に感じられる。

江戸時代から日本特有のお上に従う制度はこれからもまだまだ続く。

平均年収は欧米のように上昇するには、諸問題もあり、今回の法制化によって賃金上昇することを一民として願います

| ■ 【住宅関連】 公共料金・省エネルギー・公共賃貸住宅等・3D施工住宅について |

公共料金については、特に携帯電話と電気料金である。携帯端末は使う料GBで変わるが高い方ではある。保有率にもよるが若年層の携帯電話の支払い額の比重は高く、今年値下がりはしたが、個人可分所得対比すると9年で2倍の通信費になっている現状である。

電気料は自由化も個人ではそう変わりはない。太陽光発電は、個人化はできるが熱効率は悪い。効率が上がらなければ縮小する。蓄電開発の方が早くなり、住宅にも小型低価格がそろそろ出始める。太陽光との併用もあるが、売電終了傾向であり、オール電化需要時と同じ様子になりそうでもある。

深夜蓄電による家庭内節電がイニシャル・ランニングのバランスが整えば、ガスも同様に小型・容量・寿命しだいで蓄電方向になっていくが、イニシャルコストは性能も上がり減少方向になるが基本的にランニングコストは深夜電力も上昇する。個人住宅での電気削減はあまり大きくは変わらなく、高いイニシャルコストの省エネ設備には注意することと思われます。 |

|

|

|

|

世界初の3Dプリント住宅コミュニティ(CG) |

エネルギー輸入国が再生エネルギーをしても、熱源燃料輸入を安くするする方がまだコスト効率も良い

日本は本来、急流水の資源が豊富で水力発電の熱源効率は80%である。効率は高い。活用範囲はまだある。

諸問題は数多くあるが、小型規模(地域)のマイクロ水力発電も増えつつあり、地域的では水利権・立地制限・設備投資如何ではクリーンな再生エネルギーとはなる。都市部の個人住宅排水からは難しいが商業用ビル等の水洗トイレによる水力発電があり小電力だが英国で実証されている。

水利権問題あり、民営化と難題だが、太陽光にかわる日本の立地を生かしたエネルギー開発が資源輸入国には必要です。

(余談:北海道胆振地震で石狩圏停電にならなかった支笏湖近辺は、苫小牧王子製紙が明治に造った水力発電があるためだった)

EUは蓄電+風力化傾向であるが、台風被害や設備維持を考えると、日本は利害抜き・高設備費をクリアーできれば、水力が最も熱源効率が良いと考えるのが一般的である。

建築で言えば、公共施設等では、公共賃貸住宅が築30年以上の公営住宅が約130万戸ある。空き室が目立ち活用範囲が狭い。有効活用がうまくいかない自治体の話も聞きます。欧州は古くから公共賃貸住宅が多く住宅手当にあてる部分が大きく、賃貸制度がドイツ等では整っていて、50年経った改修の公団も多い。UR賃貸(独立行政法人都市再生機構(旧日本公団)に変わり、低所得者向け公団はすでに少なく高齢者は民間老人ホームに行き低所得の高齢者も行き場が少ない。先進国ドイツも賃貸事業が盛んだが現在、都市部の供給不足のため家賃高騰を招いている。

フランスは住民税(住居占有:賃貸含む)を今年廃止にしてる。政策転換が欧米は早い。ドイツは新築規制が厳しく、リフォーム国である。日本の新築国だが規制は緩く空き家が目立つようになる。互いに利点もあり需給バランスになるが、互いに人口減の国が建築を考えると、日本は改修・既存建物の活用をもっと広げる方法を模索しなければならない。

建築3D施工化は海外では話題になるが、中国で開発が盛んであり、徐々にRC造(鉄筋コンクリート造)等同等の特殊セメント+樹脂で外壁可能にしている。3Dの活用範囲は限定範囲でもあり、日本には梅雨と寒暖差があり、木造住宅が多い。木造の3D化は困難を極める。

建築の細かさに対応はできず10年以上は先の話になると思われる。トレーナーハウス等に近く緊急時対策には良いかもしれない

|

|

| 【一般】【ⅵ】【8】贈与・相続税について/日本の税体制について |

|

|

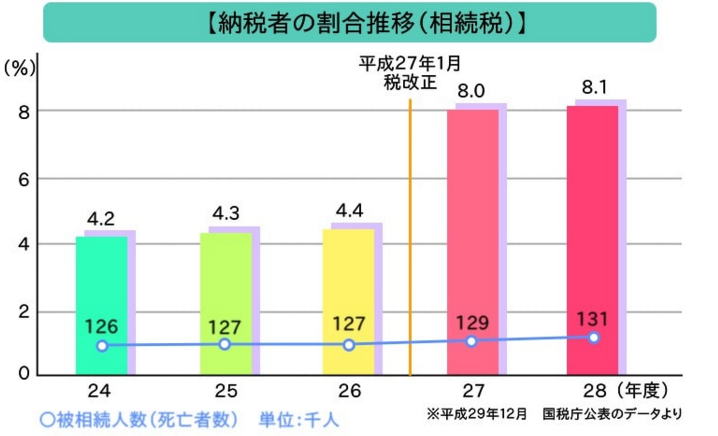

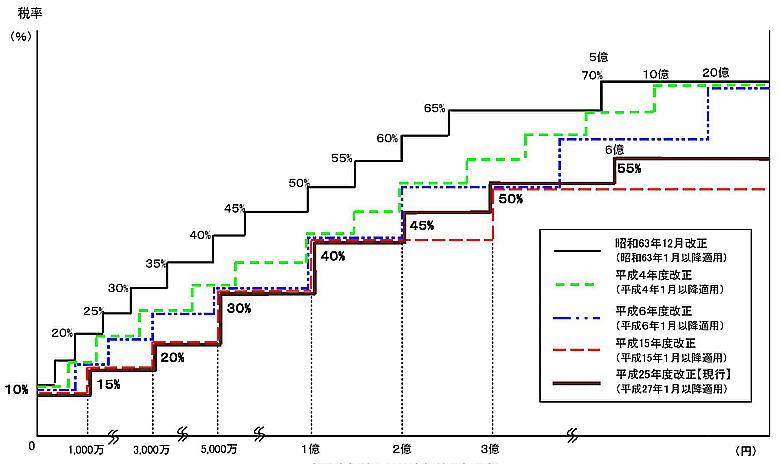

日本の税制で、少子高齢化の中でどのように改正されるか重要な税制と思われます。日本の相続税は累進課税制度を取っているため、相続財産が多くなるほど、税率が高くなります。

累進課税制度-課税標準(租税を賦課する課税対象)が増えるほど、より高い税率を課する課税方式で大旨の先進国は採用しています

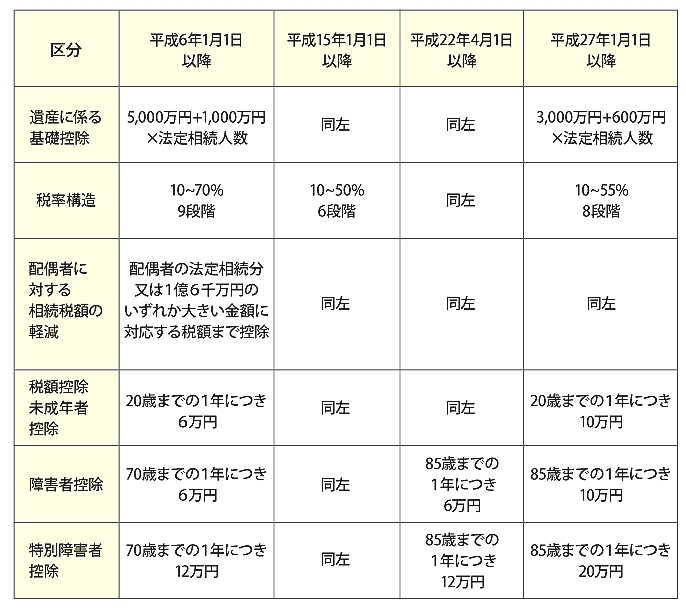

平成27年(2015)の改正/基礎控除

| 平成26年12月31日まで |

5,000万円+(1,000万円×法定相続人) |

| 平成27年1月1日以降(2015) |

3,000万円+(600万円×法定相続人) |

税率

| 平成15年1月1日以降 |

6段階 10%~50% |

| 平成27年1月1日以降(2015) |

8段階 10%~55% |

|

|

|

|

|

| 法定相続額に対する相続税の推移 |

|

|

|

27年の基礎控除の改正により日本でも相続税の支払いが、2倍以上の人が納税になり今後も増える方向性である |

|

日本の税収は、

2年連続で過去最高、税収総額は前年度比2.7%増の60兆3564億円で、バブル期の2年度の約60兆1059億円を上回り過去最高となった。所得税収は5.4%増の19兆9006億円・法人税2.7%増の12兆3180億円・消費税収も1%増の17兆6809億円、相続税は4.7%増2兆2400億円であり27年度から国の税収全体からいえば相続税は1兆8116億円4%から平成29年には8%と膨らみ平成28年の相続税収は、平成9年以来18年ぶりに2兆円を超えた

|

|

相続税のない国

| 相続税贈与税のない国 |

中国・香港・シンガポール・オーストラリア・ニュージーランド・インドネシア・タイ・マレーシア・スウェーデン |

| 近年15年の間に相続税が廃止された国 |

香港・シンガポール・オーストラリア・スウェーデン |

|

背景には、相続税を軽くして富裕層の国外移転を防いだり、よその国からの移転を促したりといった狙いがあります

実際、上記の国は不動産価格上昇下落は著しい

海外不動産価格の変貌について特集15Click

相続税だけでなく所得税などの税率も下げて、新興国の政策富裕層や高所得者層を自国に呼び込むための競争を繰り広げているのが、日本は法人税を下げ相続税で埋め合わせをしているようにも思える。基礎控除も他先進国に比べかなり低い。

|

|

|

先進国ではアメリカの遺産税の最高税率は40%ですが、500万ドル(約6億円)という高額の基礎控除が設けられているため、亡くなった人のうち相続税の対象となる課税割合は0.2%だけで、信託制度を活用することで実質的な負担をゼロにしています。フランスやイギリスも税率も日本より低く、どちらも配偶者は免税であるため一次相続税はかからない。

日本の税制も、どの方向性なのかはっきりしたビジョンを感じさせない。

|

|

|

| 日本の3,000万円+相続人1人につき600万円という基礎控除額の低さは際立ちます。 |

先進国と逆行、土地と未上場株式の相続税評価額を決める基準が、それぞれ上昇、隠れ増税が資産の中に増えつつはある。

元々、贈与・相続税は古くから日本の税率は高い方ではある。少子高齢化、住宅需要のためにも、建築・不動産に携わるものとして先進国並に変わることを望みたい

| 日本の中所得者も、相続には配偶者控除による控除活用が中心だが、資産管理として生前贈与と保険等を考慮した節税対策は必要となる |

中所得者も資産があれば相続税の対象になりやすく非課税500万円(法定相続人500万)の生命保険も増加傾向である。

マンション建築が相続対策になるのは、下記、小規模宅地+各割合軽減等もあり、ケースばいケースでもある

|

|

|

|

|

令和元年7月1日より、40年ぶり民法改正により相続に対する法改正 |

主に相続円滑配慮による民法改正

自筆証書遺言に関する見直し・遺産分割前の預貯金の払い戻し制度・相続人以外の者の貢献を考慮するための方策・配偶者居住権の新設・配偶者保護のための方策・遺留分制度の見直し・その他の見直し

(相続人事例相続の詳細については掲載しませんので各個人で税理士さんに相談するかシュミレーションして下さい)

|

|

|

|

|

|

相続時、小規模宅地の特性は節税には有効です

相続開始の直前まで被相続人等の事業用または居住用として使われていた宅地等で、一定の条件を満たす相続人が土地を相続する場合、定められた限度面積まで相続税の減額が適用されるというものです

|

|

|

限度面積・軽減される割合

|

|

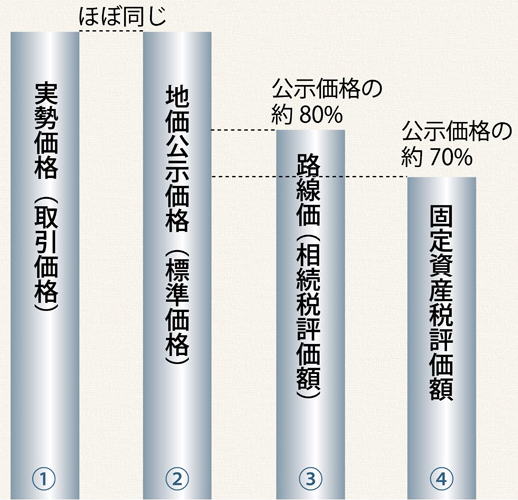

| 不動産評価額 |

4つの価額はどれも同額ではありません①の実勢価格と②の地価公示価格はほぼ同額です

これに対し③路線価は実勢価格のおよそ80%④の固定資産税評価額は70%となっています。

|

|

|

|

| 土地の相続税評価額の算定 |

|

路線価方式路線価がない地域(調整区域等)の土地は倍率方式で計算します。

固定資産税納付通知書に記載されている土地の面積と路線価と掛けると標準的な評価額が算出できます

(路線価×奥行価格補正率等×地積=自用地評価額)

宅地は、整形地、角地、二方、三方、四方が道路に接している、間口が狭い、奥行きが長い、崖地、道路に面していないなどにより一般的には価格差があります。例えば、間口が広くて奥行きが浅すぎたり、逆にウナギの寝床のように奥行きが深い土地は使い勝手が悪いために同じ面積でも価格は安くなります。

一定の補正率をかけて調整を行います

倍率方式:固定資産税評価額 × 地域=自用地評価額

下記にて路線価・評価倍率を確認して下さい(補正値:略致します)

|

|

|

| 【1】特定事業用宅地とは |

|

| 【2】特定同族会社事業用宅地等とは |

|

被相続人・個人で所有していた土地を自ら経営する会社(同族会社)に貸し出していた場合適用できます。 |

|

| 【3】貸付事業用宅地とは |

|

被相続人等の事業

(不動産貸付業、駐車場業、自転車駐車場業及び準事業)に限ります。

貸付事業の用に供されていた宅地 |

|

| 【6】特定居住用宅地とは |

|

| 建物の相続税評価額の算定 |

|

固定資産税評価額(固定資産税納付通知書に記載されている評価額)(詳細:簡略)

簡易時価額(再調達価格)は÷固定資産税評価額0.6で簡易計算される。

売買時は、再調達価格(銀行・不動産)・収益還元・原価法・取引事例比較・インスペクションにより変わる |

|

|

|

宅地小規模宅地の特性減額例借地権割合等がない場合

| 計算例1 |

相続人は1人:敷地面積特例範囲 |

| 相続状況300㎡の土地を相続(330㎡以下)土地の相続税評価額5,000万円 |

|

|

土地の相続税評価額5,000万円 |

|

| 計算例2 |

相続人2人分割、協議上合計330㎡減額 |

| 相続状況400㎡の土地を相続し2人(兄弟)で分割兄 350㎡4,375万円 |

|

|

|

土地の相続税評価額兄4,375万円・弟625万円 |

| 兄4,375万円x280㎡/350㎡x80%=▲2,800万円減額 |

| 弟625万円x50㎡/50㎡x80%=▲500万円減額 |

|

| 計算例3 |

特定事業用宅地等+ 特定居住用宅地等 |

|

|

土地の相続税評価額居住用:5,000万円

事業用:5,000万円 |

| 居住用5,000万円x80%=▲4,000万円減額 |

| 事業用5,000万円x50%=▲2,500万円減額 |

|

|

|

小規模宅地の特性の活用ができる条件かを確認することです。上記、相続時精算課税制度や被相続人が老人ホームに入った場合や不動産の特定事業用宅地の貸付が事業的規模で行5棟10室基準で、貸間・アパート等なら10室以上、戸建等の独立家屋なら5棟以上のどちらかの基準を満たせば、事業的規模と判断するなど要件もあります。

自用地評価額には借家権割合・借地権割合・賃貸割合による評価減ができます。小規模宅地の特例の活用も併用できます

マンション経営の評価減に多く活用されています。

| 借家権割合 |

|

建物の借家権の割合のことで、相続税の計算をする場合の借家権割合は、国税庁が公示する財産評価基本通達によって、一律30パーセントと決められています |

|

|

|

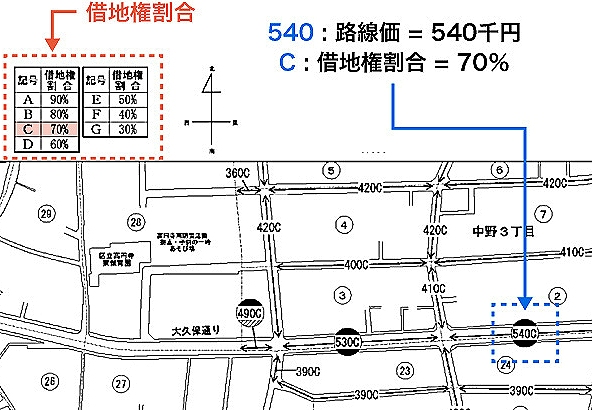

| 借地権割合 |

|

借家権割合は、貸家や貸家建付地を相続する際の評価額を計算するのに使われる割合です

借地権には普通借地権と定期借地権があります土地を評価する際に使うのが借地権割合 |

|

|

|

| 賃貸割合 |

|

貸家建付地とは、土地の所有者がその土地に貸家を建て、他人に貸している場合の土地です。自分の土地にアパートを建ててアパート経営をしている場合も貸家建付地の評価になります。賃貸割合は継続的に賃貸されている部分の割合で、全部で10室あるアパートの1室を所有者が荷物置き場にしているような場合は賃貸割合90%となります。

一時的に空室になっている場合は賃貸されているものとできます。 |

|

|

|

|

|

【計算例3】

|

事業用地アパート経営をしてる場合 事業用 土地評価額5,000万円 建物評価額5,000万と仮定 |

|

自用地評価額×(1-借地権割合70%×借家権割合30%×賃貸割合100%)=貸家建付地評価額 |

|

5,000万円-(5,000万円x0.7x0.3x1.0)=3950万円 |

|

小規模宅地の特例適用特定事業用宅地50% |

3,950-(3,950x0.5)=1975万円 |

|

アパートを建てることにより土地評価額が |

評価額減2,500万円-1,975万円=525万円 |

|

貸家(建物)評価額= 建物の固定資産税評価額 × (1-借家権割合(通常30%)×賃貸割合) |

|

|

5,000万円-(5,000x0.3x1.0)=3500万円 |

|

建物評価額は30%下がり相続評価額より |

評価額減5,000-3,500=1500万円 |

|

(上記計算は特定居住用宅地地との比較ではありません、固定資産税評価額の30%の減額比較になります) |

|

|

基準例として載せました

不動産評価は地域・相続人・建物土地規模・建物用途・相続開始年数・借地・借家で変わります。

総体的な相続等の例は、掲載致しません。お知り合いの税理士さんにご相談下さい

家を建てる方法として、上記親族等からの相続活用もあり、土地の使用賃借もお薦めしています

ただし相続対象者(借主の一身専属権)、税務上は無償で土地を使用しているのと同じ扱いになります。

他人になると賃貸借が発生し地代を払わなければなりません。

親子間では贈与も発生せず、相続時の同居による相続小規模宅地特性の活用も可能であります。

同居をしていない場合は、相続時の土地は時価評価額となりますのでご注意して下さい。

|

|

|

|

|

|

|

|

平成30年宅地小規模宅地の特性改正

被相続人が居住していた宅地等を取得した親族が相続開始前3年以内に三親等内の親族等が所有する家屋に居住したことがないこと、持ち家のない相続人が被相続人の自宅を引き継いでそこに移り住むことを想定した制度。作為的な家なき子を減らす狙いでもある。

平成31年改正

相続開始3年以内に新たに貸付事業の用に供された土地については原則として適用を除外することとされました。相続発生の直前に一時的に現金を不動産に換えて相続税の減税を狙う手法が問題視されたため、相続発生に近接した時期に貸付事業を始めるようなケースを適用除外としたものです

2年連続で改正があり、小規模宅地の特例は相続時、大多数の人が活用しています。あまり作為的な相続対策はせず、活用をお薦め致します。相続において厳しい条件になる傾向でもあり、他先進国よりは中流階級の相続税が発生する場合が今後増えると思われ、十分な相続対策に心掛けましょう。

|

|

|

|

|

|

|

|

|

■近年の減税政策

世界先進国は金融緩和・減税の方向性ではある。

近年の大きな減税政策・消費税・住宅関連減税について考察しています

消費税増税に伴い、今後日本の税制はどの方向に向かえば良いのか

債務膨張で減税は景気上昇となるのか

国ごとの様々な問題点があり、住宅減税を含めて米国・英国・フランス・中国の減税について簡潔に表にまとめています |

|

|

|

|

|

|

米国 |

|

|

|

|

トランプ政権となり、前大統領と真逆の政策が目立つ。

減税政策-2018年度~2027年度の10年間で1兆 4,560ドル(167兆円)

年間では名目GDP比 0.75%程度の大規模な減税策

引下げ39.6%から37%二種の控除を統合12000ドルに拡大

引下げ35%から21%(州法人税が他にかかる)小規模ビジネスの事業所得への20%控除を創設等

連邦と州レベルで特定の品目に課せられる消費税(物品税)対象品目は、タバコ、アルコール飲料、トレーラー、タイヤ、石油製品など。税率はそれぞれ異なる。嗜好品に対する課税という発想に基づいている。

商品が売買される際に購入者に課せられる税。州政府が管轄税率は0~10%前後で州によって異なる

住宅ローンの利払いが控除の対象になる借入額の上限が、現行税制の100万ドルから75万ドルに引き下げられる

カリフォルニア州など住宅が高額な市場において連邦税からの控除に1万ドルの上限が設けられた

米国は低・中所得者所得を上げる減税となり、住宅減税は縮小化になる |

|

|

|

|

|

英国 |

|

|

|

|

小型トランプの異名をもつ、ジョンソン氏の政策は減税。高所得層優遇減税予定

2010年から2014年までは増税政策。財政健全化政策

EU離脱。EU加盟国は、付加価値税(消費税)の税率を自由に決めることができない

イングランド、ウェールズ、北アイルランド個人所得税率基礎税率

20%11,851~46,350ポンド(151.7万円~588.6万円)最高税率40%150,001ポンド以上(1,905万円)

標準税率19%、は2020年4月以降17%になります。

標準税率20%大半の工業製品、加工製品および一般サービスに適用

軽減税率5%:家庭用燃料、電力、チャイルドシートなど。

ゼロ税率:食料品(一部除く)、子供服、水道水、新聞、医薬品、居住用建物・医療、教育、郵便、金融、保険寄付、無償福祉サービス、公的機関による通行料金など

住宅減税は2000年廃止。公共賃貸住宅等の建築・補助金・賃貸人保護政策 2019年非居住者(法人以外でも)の英国不動産から稼得したキャピタルゲインの課税される |

|

|

|

|

|

フランス |

|

|

|

|

フランスは3.2兆円相当(248億ユーロ)の減税

具体的には法人税や住民税などを減税し、公務員を25万人減らします。

税率14%:9,807ユーロ~27,086ユーロ(116,4万円~321.2万円)最高税率45%:153,783ユーロ以上(1,999万円)さらに高所得25万ユーロ以上の場合3%~4%の課税

33.3%を2020年25%まで下げ、企業向けには2.4兆円(188億ユーロ)を減税。

個人向けには住民税などを0.8兆円(60億ユーロ)減税します。2019年源泉徴収制度に変わる(今までは個人申告)

標準税率20%大半の工業製品、加工製品および一般サービスに適用。軽減税率10%食用を除く農水産品、住居の改築工事、レストランなど一部のサービスなどに適用 5.5%:食品、書籍、身体障害者用機器などに適用

同時に、国防費を1.5倍に増やす。GAFAデジタル・サービスへの課税創設案。関税措置合戦になる

住宅減税は1997年廃止。住居の占有者に課される住居税を廃止(賃貸人含む住まいによる税金) |

|

|

|

|

中国 |

|

|

|

景気が減速・悪化する中国では3年連続での減税が進んでいます。中低所得層の負担を減ずることで国内消費を刺激することにある。

17年:1兆元(約16兆3000億円18年:1兆3000万元(約21兆3000億円)2019年に2兆元(約33兆円)

アジア最大の減税国は中国になろうとしています。

個人所得税法改正基礎控除額が従来の3500元から5000元(約8万2千円)引き上げられた

給与所得は、3%~45%の超過累進税率。ホワイトカラーの平均月収は8730元(約148,000円)

全国都市部就業者1人あたりの消費支出額は、2017年は月3900元、2018年は推計で月4200元である

企業所得税標準25%年小型の低利益企業:20%ハイテク企業:15%国務院が規定

19年は企業税と社会保険料負担(基本養老保険が19%から16%)が約2兆元(約33兆円)減ります。

2兆元減税のうち増値税減税は約8000億元(約12兆4000億円)を占めると見積もりました。

減税の4割が消費税(増値税+消費税)にあたる税金。製造業16%から13%に下がり、交通・運輸業、建築業などでは10%から9%になります。

住宅積立金の所得控除しか聞いたことがない。まだ、国で不動産バブルを続ける新興国である。

家庭債務はうなぎ登りであり都市部の年収比率は10倍超えも多く。日本のバブル時より悪い |

|

|

日本と比較は人口等もあり数字的な比較にはなりません。他国がどのような税制なのか参考程度でお考えください

スウェーデン・豪州・インド等も同様に減税対策が各国多くあり、ドイツはメンケル首相2021年引退、現況減税対策はなく、緊縮財政。近年減税の大国は中国・米国を筆頭にフランス・英国・欧州も減税傾向であり、世界的に法人税減が主流であり、増税国はほぼない。

中国は、日本のGDPに合わせると、消費税増税をやめて、法人税(12兆円)の半分を減税するような政策に近いと言われいます。

各国景気後退を懸念、金融緩和・減税と世界経済の方向性だが増税国はロシア(付加価値税18%から20%)と日本(消費税8%から10%)だが,果たして国民にどう影響が出てくるのか?

各国の税制について詳細に掘り下げるつもりでしたが、住宅関連の減税措置について考察です

|

|

|

|

|

|

|

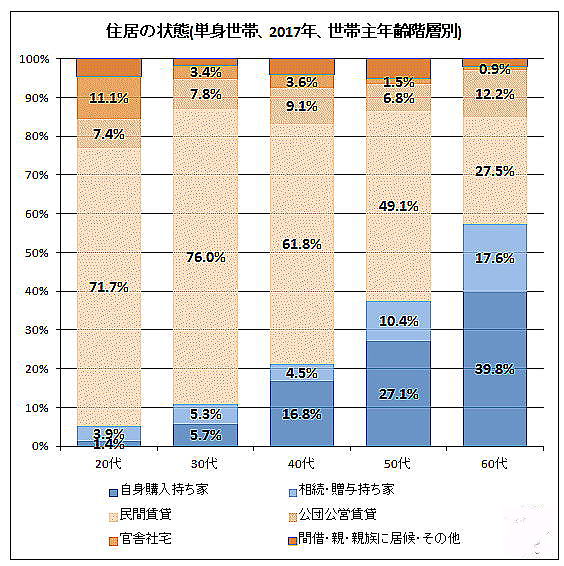

日本の持ち家比率について

金融広報中央委員会(日本銀行情報サービス局内)ホームページ知るぽるとの家計の金融行動に関する世論調査は、単身世帯・二人以上の世帯・持ち家を、民間賃貸・官舎社宅・相続贈与持ち家・間借(親・親族に居候)に分けた統計がないため、分かり易い統計を選択。

日本の持ち家比率は61.7%(2013)近30年変わらず推移を保っています。

先進国は大旨65%(2014年)であり、中国が90%に急上昇(統計?)しています。ロシア・イタリアが83%前後と高く、先進国でドイツ42%フランス55%が低くなっています。各国の歴史・風土・都市計画等で持ち家制度も変わり、比率も変わりますが都市化になると持ち家率が下がる事になり、近年の米国も持ち家率が地域によって変わってきています

|

|

|

|

|

金融広報中央委員会の知るぽると家計の金融行動に関する世論調査不破雷蔵さん引用 |

|

| 単身世帯30代・持ち家(相続・贈与含む) |

11% |

2人以上世帯30代・持ち家(相続・贈与含む) |

49.5% |

| 60代・持ち家(相続・贈与含む) |

57.4% |

60代・持ち家(相続・贈与含む) |

82% |

|

|

|

|

単身・二人以上世帯ともに、年齢を重ねるほど持ち家率が高くなる。

二人以上世帯の方が持ち家率が高いのは、家族を持つことによる持家の必要性の高まることが大きい

二人以上の世帯で20代~30代(39才まで)で31%増加(合計49.5%)、30~40代(49才まで)で19.3%増加(合計68.8%:20代含む)となり、欧米諸国とほぼ同等以上の持ち家率となっています。高齢単身世帯に賃貸住宅住まいの人が多い実態は、他の調査でも指摘されている。全体的な傾向は若年層から老年層過去30年大きく変わらず、持ち家は小上昇である。

|

|

|

都市別では 東京都が 45.88%と最も低く、沖縄県 48.0%福岡県53.8%大阪府 54.2%北海道57.7%の順に低い水準となっています。

住宅地価の全国平均は1平米当たり5万451円で、最も高い東京都で最も低いのが秋田県1万3500円で、東京とは約24倍もの差となっている。住宅所有率、土地所有率の低い東京都や大阪府、沖縄県は共働き率も低くなっている。

高い県は富山 県が79.4%と最も高く、秋田 県78.1%山形県76.7福井県76.5%新潟県75.5%と北陸・東北に多い。

地域は家業を継ぐ人が多いからで、北陸3県の特徴となっています。

住宅所有率、土地所有率が高い都道府県は共働き世帯率も高いということ。

住宅と土地の所有率上位7位の県は、2010年の国勢調査での共働き率の高い都道府県15位以内にも入っている

|

|

|

持ち家と賃貸のメリット・デメリットを抜粋しまとめました |

|

| 持ち家派 |

|

【メリット】

家が資産になる

不動産相場の上昇が見込める

収入に対して住宅費にかける金額が高くなればなるほど、最終的に賃貸のほうが割高になる。離婚率が低くなる統計がある。

年齢が若いとき(住宅ローンの期間の選択肢を選べる時期)のほうが、持ち家購入の選択は取りやすい。

自宅を持って一人前

持ち家ならば600万円の利益が出るのに対して、賃貸なら2400万円が出ていくので、その差は3000万円である。

中古住宅の伸び率も近年高くなって来ている

持ち家派は資産の目減り2%分とローン金利分が持ち出しになるので、この合計が家賃の4%分を下回れば、持ち家派が有利ということになる

夫に万が一のことがあったら、住宅ローンの支払いが団体信用生命保険でカバーされるので、安心して暮らせる

老後、収入が無くなっても、住むところには困らない

ローンのない新築は最高である |

|

|

【デメリット】

持ち家の10年ローンの1か月の支払いでは、賃貸の約2.8倍と、ローン期間が短くなればなるほど、期間中の出費負担は大きくなります

災害多くの方が事実上住めなくなった家のローンを払い続けながら、新しい家のローンも払う二重ローンの状態に陥る可能性があります。

人生のリスクを高めるだけではなく可能性を狭めてしまいます

ローン破産と災害

地震が怖い

持家は資産ではなく負債。超負債

維持費が掛かる。固定資産税と修繕費

史上最低低金利がいつまでも続くわけがなく、いずれは上昇住宅ローンは人生をかけた一大ギャンブルである

リフォーム代が、一度につき最低500〜600万円はかかる

無理なローンを組んで家を買うというのは、高いレバレッジを掛けて、投資商品を購入するのと同じ行動なんです。

|

|

| 賃貸派 |

|

【メリット】

住み替えが容易である

住まいに関する価値観は人生のライフステージとともに移り変わります賃貸物件を社宅扱い。会社で支払う社宅費は経費として計上できるので節税効果がある。

良質な賃貸住宅が増えれば持ち家にはこだわらない

通勤・都心部近くにいたい

経営者の方は会社が存続し続ければ賃貸の方がお得

賃貸に住むのはお金が勿体ないという考えの方が多い。

賃貸なら常に最新の設備の物件に住める新築で購入しても10年も経てば古くなってしまう近所にトラブルメーカーが住んでいても、引っ越せば済む。固定資産税を払う必要がない

家の需要が減る家の価値が下がる。

価値がこれから上がるとは思えません。

2 人で住むには家が広すぎます。

スマートフォンが普及したのは、サービスが普及(登場)したのはここ 10 年以内の話。

大抵の住宅ローンは 30 年以上。

一度下した決断が 30 年以上も修正できないというのはいささかリスクが大きい。

気楽でいい。 |

|

|

【デメリット】

自分の資産にならない

年を取って無職になると、賃貸住宅が借りにくい

年金生活になっても家賃の支払いが続くこと

賃貸は一生支払わなければならない家賃派は持ち家派に比べて、1.5倍のコストを支払うことになる。

持ち家と比べると狭くなります。建物の質が悪い

賃貸の場合は家族に何が起きても家賃を支払わなければなりません持ち家の人より信用力で劣る。

長く生きれば生きるほどコストがかさむ。

亡くなる時に自分の家がほしい

部屋のリフォームができません。部屋が手狭になったら引越しをする必要があります。見えない部分に不具合が起きることもあります

社会に取り残された気持ちになり暗くなる

税制の優遇制度はありません。毎月、決まった額をずっと支払い続けなければいけません

隣の音や話し声が物凄い聞こえてきます。

壁が基本的に薄かったり、様々な要因で防音性はかなり低いです。

大きなストレスになりやすいです。

|

|

|

|

上記、持ち家派・賃貸派の意見を抜粋させていただきました

|

|

|

|

人それぞれのライフスタイルです。

結婚して子供ができれば一度は考えることになります

そのような環境になったとき、慌てずじっくり家族で話し合って決めることが家を持つ意義になります

|

|

|

|

|

|

|

|

|

海外でも制度・資産価値・価格の違いはあるけれど、家の購入意欲は同じです。

新築産業の日本の注文住宅は多様にあり、特殊な文化で他国が模倣できることではありません

それだけ、建築に携わり・建物の切磋琢磨して技術も高い。

隣との隔たりある住宅は、妻・子供・共に健康でいれる安らぎ・癒す家庭環境は、時として喘息が治ることも目のあたりするなど、人には、住む家が必要になる

私自身も30代に家を新築で購入し、住宅ローンは完済をしました。

完済までは、紆余曲折、誰にでもあることです

当時は年利固定4%近くあり、現在との利息(長期固定1.5%と考えると総額約400万円以上の差ができます)

今は金利・諸条件で、ローンの幅も広がり購入しやすい状況ですが、若い時は誰しも大きな買い物をすると気が大きくなったり、弾けてしまい、足元を見なくなるところもあります。誰もが同じなのです。

狭い家より広い家、住みやすさを追求すると、家を持つ意義が、夢が現実となり人生観も広がるのものでもあります。

今私自身も50代になり、リノベーション計画中でもあり楽しみが増えています。

家を持つことは人の本能であり、使命に似たものでもあります。

そうでなければ、世界でも60%から80%の人が家を持つことになりません。

若いうちにチャレンジすることは、決して長い人生において損失ではないと思います

ただし、無理な資金繰りと業者選択は、納得するまで自身で考え時代的な考察も必要です

|

家は、人と一番長く付き合い寄り添うのが家であり、長く住むと愛着が沸くのが家でもあります。 |

|

|

|

若い人たちに、家に興味があり、失敗をしないためにも家を購入する準備に、少しでも役立てれば幸いです |

|

|

|

|

| ■ 2021年特集17 -1,2 新特集、温暖化・脱炭素について考察しています |

17-1 温暖化経緯/相関関係/放射強制力/電力/世界削減比較等

17-2 グリーン成長戦略/ゼロカーボン経済・金融/カーボンプライシング/温暖化原因等

|

|

|